[쿠키 경제] 두산그룹이 ‘승부수’를 던졌다. 미국 건설장비 업체 밥캣 인수 이후 불거진 유동성 위기로 구조조정 압박을 받아오던 두산은 3개 계열사와 한국우주항공산업(KAI) 등 4개사 지분을 특수목적회사(SPC)에 매각키로 했다. 지분매각 종료 시점은 5년으로 정했다. 하지만 SPC는 두산과 재무적 투자자가 설립한 회사인데다 경영권마저 두산이 갖고 있어 시늉만 낸 구조조정이라는 지적도 나온다.

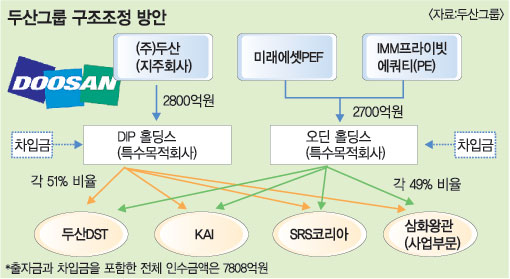

◇계열사 매각으로 유동성 위기 돌파=두산그룹은 3일 서울 을지로 두산타워에서 기자간담회를 갖고 미래에셋, IMM프라이빗 에퀴티의 사모투자펀드(PEF)와 함께 SPC를 설립, 두산DST·SRS코리아·삼화왕관 등 3개사와 두산인프라코어가 보유하고 있는 KAI지분 20.54%를 매각키로 했다고 밝혔다.

두산DST 지분은 4400억원, KAI 1900억원, SRS코리아 1100억원, 삼화왕관 408억원으로 총 매각 대금은 7808억원이다. 두산이 설립한 DIP홀딩스와 두 투자사가 공동으로 설립한 오딘 홀딩스가 각각 51대 49의 비율로 매입 금액을 분담한다. 이에 따라 DIP홀딩스가 2800억원, 오딘 홀딩스가 2700억원을 각각 출자하고 부족한 금액은 각자 차입으로 충당한다. 주주간 협약에 의한 조인트벤처(Joint Venture) 형식이다.

양측은 5년 내 4개사 지분의 매각 작업을 완료하되 3년이 경과된 이후부터는 한쪽이 매각을 원할 경우 상대도 동참토록 합의했다. 양측은 이달 말까지 차입금 유입 등 주요 절차를 모두 완료할 예정이다.

이상하 두산 전략기획본부 전무는 “외부 차입금은 이미 한 금융기관으로부터 배타적 확약서(LOC)를 확보한데다 차입을 해도 부채비율이 40%를 넘지 않을 것”이라며 “새로운 방식으로 시도된 이번 모델을 향후 사업 포트폴리오 매각 때에도 활용할 것”이라고 말했다.

◇‘밥캣 인수’리스크 해소=두산은 2007년 밥캣 인수를 위해 세운 SPC인 두산인프라코어인터내셔널(DII)의 대주주 두산인프라코어와 두산엔진은 이후 2년간 밥캣 차입금을 에비타(EBITDA·세금·이자·감가상각비용을 뺀 순이익)의 7배 이하로 맞추도록 대주단과 약정했다. 이를 충족하지 못할 경우 증자 등을 통해 부족분을 모두 현금으로 채워넣어야 했다.

그러나 두산인프라코어가 보유하고 있던 두산DST와 KAI 지분을 모두 매각, 6300억원을 손에 쥐면서 숨통이 트였다. 두산인프라코어는 이를 토대로 올해 중 유상증자를 통해 7억2000만달러를 밥캣에 추가 출자해 대주단과의 10억달러 증자 약정을 마무리할 예정이다. 게다가 대주단과 2012년까지 차입금을 에비타 7배 이하로만 유지토록 재무약정도 대폭 완화했다.

◇시늉만 낸 구조조정 논란=두산의 구조조정 방식은 사모펀드와 손잡고 일부 지분은 매각하되 경영권은 유지하는 방식이다. 사실상 구조조정보다는 투자유치에 가깝다. 당장 헐값에 계열사를 팔아서라도 현금을 손에 쥐기보다 오히려 2800억원을 투자해 SPC를 설립, 5년간 시간을 버는 방식이기 때문이다. 또한 두산에 우선협상권을 부여해 재매입할 수 있는 길도 터놨다. 유정헌 미래에셋 PEF 대표는 “풋백옵션 등 부대조건이나 이면계약 없이 수익성만 보고 참여했다”면서 “이번 PEF도 모두 국내 유수의 기관투자자들로 구성됐다”고 말했다.

그러나 추후 4개사의 사업성이 악화될 경우 문제가 발생할 가능성도 제기된다. 추후 경영권 매각시 우선협상권 등을 둘러싼 잡음이 생길 가능성도 있다. 이상하 전무는 “방위산업 회사인 두산 DST와 KAI는 모두 향후 수년간의 수주물량이 남아있고 SRS와 삼화왕관도 현금흐름이 좋아 상황 악화 가능성은 거의 없다고 봐도 된다”고 설명했다. 국민일보 쿠키뉴스 강준구 기자

eyes@kmib.co.kr

▶뭔데 그래◀ 서울광장 봉쇄 적절한가