[쿠키 경제]

인수·합병(M&A)의 후유증이 나타나고 있다. 덩치 큰 기업을 무리하게 집어삼켰던 일부 기업들은 유동성 위기를 겪었다. M&A를 통해 일약 성장한 기업들이 있는 반면 때를 잘못 만난 기업에는 M&A가 기회가 아닌 '독(毒杯)'였다. 잘못된 M&A는 인수 기업을 흔들 정도로 부메랑으로 돌아온 것이다.

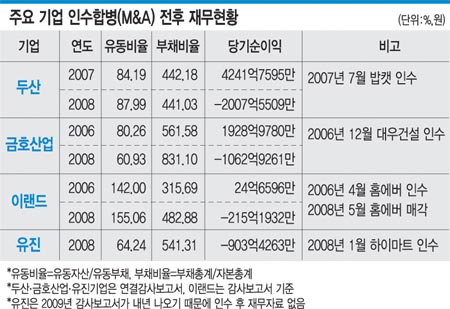

◇치솟는 부채비율…M&A 잔혹사=무리한 M&A는 혹독한 대가를 요구했다. 2006년 초반 금호아시아나그룹의 지주회사인 금호산업의 재무상황은 비교적 양호했다. 부채비율은 561.54%로 다소 높았지만 유동성 비율이 80.26%였다. 현금성 자산 등을 감안할 때 별 경영상 큰 어려움이 없었다는 것이다.

그러나 2008년 12월 연결감사보고서를 보면 유동성 비율이 60.93%로 떨어진 반면 부채비율은 831.10%로 치솟았다. 1929억여원을 기록했던 당기순이익도 같은 기간 1063억여원 적자로 돌아섰다. 결국 금호아시아나그룹은 2년반 만에 대우건설 매각을 결정해야만 했다. 빚을 내서 기업을 합병해 재계 순위 9위까지 올라섰지만 결국 '빚잔치'만 하게 된 셈이다.

2006년 4월 홈에버(옛 까르푸)를 인수했던 이랜드그룹도 홍역을 치렀다. 2006년 유동성 비율 142.00%, 부채비율 315.69%를 기록했던 이랜드그룹은 1년 만에 부채비율이 482.88%까지 급등했다. 당기순이익도 같은 기간 24억6596만원 흑자에서 215억여원 적자를 기록했다. 이랜드그룹은 유동성 안정화를 위해 지난해 5월 홈에버를 삼성테스코에 매각했다.

M&A의 귀재로 불리는 두산그룹도 '승자의 저주(winner's curse·지나친 투자로 인해 결과적으로 손실을 입는 것)'에 시달리긴 마찬가지. 2007년 7월 미국 건설중장비 회사 밥캣을 인수한 이후 지속적으로 유동성 위기설이 흘러나왔다. 유동성 비율과 부채비율은 인수 전후에도 큰 차이가 없었지만 당기순이익이 1년 만에 6000억여원 떨어지며 적자전환한 게 원인이었다. 두산그룹은 여러 차례 해명했지만 금융위원회를 비롯한 업계 전반에 유동설 위기설이 퍼져나갔다. 결국 두산그룹은 지난 3일 두산DST, 삼화왕관 등 소비재 중심의 계열사 4곳의 지분을 매각하는 형식의 구조조정으로 '밥캣 리스크' 돌파 방안을 내놓았다.

2006년 서울증권(현 유진투자증권), 2007년 하이마트 등 굵직한 M&A를 성사시켰던 유진그룹도 최근 농협과 재무개선 약정을 체결했다. 차입금 규모가 치솟으면서 2008년 부채비율이 541.31%, 당기순이익도 903억여원 적자를 기록했기 때문이다. 유진 그룹은 계열사 지분과 부동산 매각 등으로 부채비율을 150% 이하로 낮추기 위해 안간힘을 쓰고 있다.

◇'승자의 저주' 막으려면='승자의 저주'는 문어발식 기업 확장을 해온 대기업들을 주로 빗대어 쓰인다. 외환위기 이후 강세를 띤 글로벌 M&A로 인해 혹독한 대가를 치르는 기업들이 속속 등장하면서 널리 알려졌다.

승자의 저주를 막기 위해서는 유동성 위기를 겪는 기업에 대한 단호한 구조조정과 함께 경기불안을 틈탄 과도한 금융 레버리지(차입금으로 인한 수익 지렛대 효과)를 차단하는 방안이 필요하다는 게 전문가들의 지적이다. 실제로 정부도 강도 높은 대기업 구조조정을 연일 주문하는 등 이번 기회에 대기업의 재무건전성을 확보하려는 의지를 보이고 있다. 사실상 인력·사업 구조조정 외에는 유동성 위기를 돌파할 방안이 분명치 않기 때문이다.

업계 관계자는 "M&A가 성공할 확률은 고작해야 30% 정도"라며 "분명한 M&A 목적, 정확한 기업가치 평가를 토대로 무리한 차입 인수를 피해야 M&A에 성공할 수 있다"고 말했다. 국민일보 쿠키뉴스 강준구 기자

eyes@kmib.co.kr

▶뭔데 그래◀ 예비군 동원훈련 연장 적절한가