신용보험은 차주에게 상해사망·후유장애·중대질병 등이 발생해 상환 능력이 상실된 경우 보험사가 보험 가입 금액을 대출기관에 지급하는 보험이다. 보험사고가 발생했을 때 잔여부채를 탕감받을 수 있다는 점에서 채무 상속을 막고 가계재정을 안정화시키는 효과가 있다.

금융기관 입장에서도 부실채권 방지를 통해 여신 건전성을 확보할 수 있다. 영국, 미국, 호주, 일본 등 주요국에서는 신용보험이 대출자 및 대출기관 리스크를 효과적으로 관리하는 수단으로 적극 활용되고 있다.

27일 보험 업계에 따르면 지난해 말 기준, BNP파리바카디프생명의 신용생명보험 신계약 건수는 4만 985건으로 2년 전인 2020년(4918건) 대비 크게 늘었다. 업계 선두주자인 BNP파리바카디프생명을 비롯해 KB라이프생명보험 ·DB·메리츠 7개 보험사가 신용보험을 판매 중이다.

보험사-주택도시보증공사, 단체신용보험 계약 맺는다면

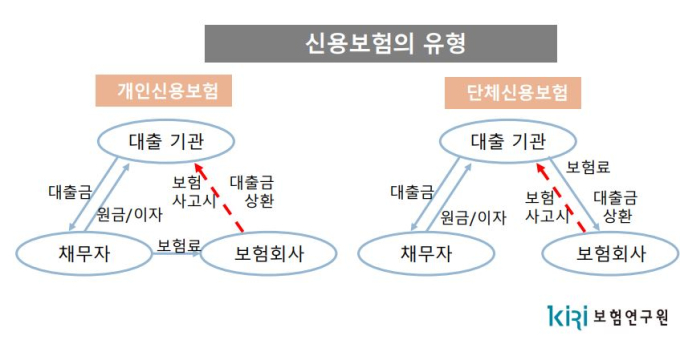

신용보험은 보험사가 계약을 맺은 상대가 차주 본인인지, 대출기관인지에 따라 개인신용보험과 단체신용보험으로 나뉜다.

이 중 보험사와 주택도시보증공사(HUG)가 단체신용보험 계약을 맺는 방식이 전세사기 피해 해결책으로 꼽힌다. 집주인이 보증금을 돌려주지 않으면 세입자는 전세 계약을 해지하고, 전세보증금반환보증에 가입한 HUG 등에서 집 보증금을 돌려받는다. 이후 보증기관이 집주인에게 구상권을 청구한다.

하지만 집주인이 사망하면 계약해지와 구상권 청구가 모두 어려워진다. 일례로 지난해 10월 서울 강서구 화곡동에서만 주택 283채를 구입한 뒤 전세 보증금 31억6800만원을 돌려주지 않고 사망한 ‘빌라왕’ 사태가 발생했다. 피해자들은 전세보증금반환보증보험이 가입돼 있었다. 그러나 집주인이 사망함으로써 구상권을 청구할 대상이 사라진 보증기관이 보증금 반환을 지연시키면서, 임차인들이 이사도 가지 못하고 보증금도 반환받지 못해 논란이 됐다.

집주인이 대출받을 때 보험사와 HUG가 단체신용보험 계약을 맺는다면 문제를 해결할 길이 열린다. 집주인이 사망할 경우, HUG가 보험사에서 보험금을 받아 이를 세입자에게 지급할 수 있기 때문이다.

금소법 개정안 국회 발의…금융당국도 “필요성 공감”

미국, 캐나다, 유럽, 일본 등에선 이미 해당 상품이 보편화돼 있다. 특히 일부 국가는 신용생명보험에 가입돼 있어야만 대출이 실행된다. 한국은 선진국에 비하면 초기단계에 머물러 있다.

가장 큰 이유는 금융기관에서 대출과 연계해 신용생명보험을 판매할 경우 ‘금융소비자 보호에 관한 법률’에서 금지하는 불공정영업행위(꺾기·행원이 대출을 대가로 예금·보험 가입 등을 권유하는 행위)로 간주될 우려가 있기 때문이다. 은행도 민원 발생과 규제 위반에 대한 우려가 높아 신용생명보험 판매에 소극적인 실정이다.

금융당국은 긍정적이다. 지난해 국정감사에서 최 의원은 채무 미상환으로 빚 대물림 문제가 커지고 있는데 대안으로 신용보험 활성화가 필요하지 않냐고 질의했다. 이에 김주현 금융위원장은 신용보험 필요성에 공감하고 금소법과 충돌하는 부분에 대한 고민이 필요하다고 답했다.

정진용 기자 jjy4791@kukinews.com