금감원은 17일 이런 내용을 담은 화재보험 가입 시 소비자 유의 사항을 안내했다.

화재보험이란 화재나 폭발 등으로 건물이나 가재도구 등에 발생한 손해를 보장하는 보험상품이다. 국·공유건물, 학교, 백화점, 도매시장, 16층 이상 아파트, 공장 등 특수건물은 화재보험에 의무 가입해야 한다.

최근 손해보험사들이 공동인수 제도를 제대로 설명하지 않고, 화재 등 보험사고 이력이 있는 건물에 사고 이력과 무관한 특약을 추가하거나, 과도한 수준으로 보장한도를 증액해 화재보험료를 높이는 경우가 발생하는 것으로 나타났다.

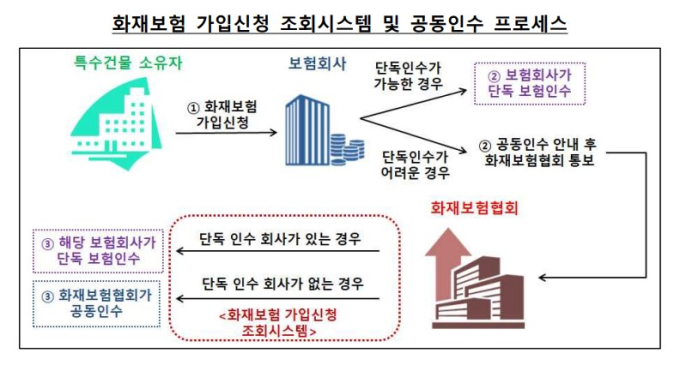

금감원은 우선 화재보험 가입시 공동인수 제도를 이용할 수 있는지 알아볼 것을 당부했다. 공동인수란 화재위험이 높아 보험가입이 어려운 건물도 화재보험에 가입할 수 있도록 보험사들이 공동으로 인수하는 제도다. 이 제도를 활용하면 보험사가 특약을 추가해 보험료를 높인 화재보험에 억지로 가입할 필요가 없다.

또 특약 내용과 보장한도를 충분히 확인하라고도 강조했다. 손보사들이 화재 사고가 발생했다는 이유만으로 여러 특약을 추가해 과도하게 인상된 화재보험 가입을 권유하는 경우가 빈번하기 때문이다. 보험약관, 청약서 등을 통해 본인에게 불필요한 특약이 있는지 살펴볼 수 있다.

보험 가입 후 불필요한 특약을 발견하더라도 보험증권을 받은 15일 이내에는 청약철회가 가능하다. 청약한 날부터 30일이 초과하면 철회가 불가하다. 또 보험사가 보험약관과 청약서 부본을 계약자에게 전달하지 않거나 약관의 중요한 내용을 설명하지 않았다면, 계약일로부터 3개월 내에 계약을 취소할 수도 있다.

금감원은 올 3분기 내 화재보험 공동인수 대상건물에 15층 이하 공동주택을 포함할 계획이다. 담보 범위도 홍수, 배관손실, 스프링클러 손해 등 화재보험에 부가되는 담보(특약) 전체로 확대할 예정이다.

정진용 기자 jjy4791@kukinews.com