새해부터 생명보험사들이 ‘제3보험’ 시장에 일제히 뛰어들었다.

9일 업계에 따르면 생보사 ‘빅3’(삼성·한화·교보생명) 모두 올해 첫 신상품으로 건강보험을 선택했다. 삼성생명은 지난 2일 건강보험 ‘다(多)모은 건강보험 S1’을 출시했다. 주보험과 다양한 특약을 활용해 각종 질병에 대해 종합적인 보장이 가능하다. 삼성생명 상품 중 최다 수준인 144개 특약을 제공하는 게 특징이다.

한화생명은 2024년 첫 신상품으로 ‘한화생명 The H 건강보험’을 출시했다. 고객 수요가 큰 암·뇌·심장 등 주요 질병에 대한 보장을 강화하고 보험료는 대폭 저렴하게 구성한 점이 특징이다. 교보생명은 지난 8일 ‘교보통큰암보험(무배당)’을 시장에 내놨다. 교보통큰암보험은 주계약을 통해 암 진단, 입원·통원 등 암 특화 보장이 가능하다. 특약을 통해 새로운 암 검사, 수술·치료기법에 대한 보장을 강화하고 일상생활에서 빈번히 일어나는 재해까지 보장을 확대했다. 빅3뿐만 아니다. 신한라이프, AIA생명 등 중소 생보사들도 모두 연초 건강보험 판매를 시작했다.

제3보험은 건강보험을 비롯해 암보험과 어린이보험 등 사람의 질병·상해를 보장하는 것을 말한다. 생보사와 손보사 모두 취급이 가능한 상품이다. 위험보장을 목적으로 사람의 질병·상해 또는 이에 따른 간병에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약이다. 제3보험은 생보사와 손보사 특징을 둘 다 갖고 있다. 사람의 신체를 보험의 대상으로 한다는 점에서 생명보험에 해당하지만, 비용손해 및 의료비 등 실손보상적 급부를 보상한다는 점에서 손해보험 성격이 있다.

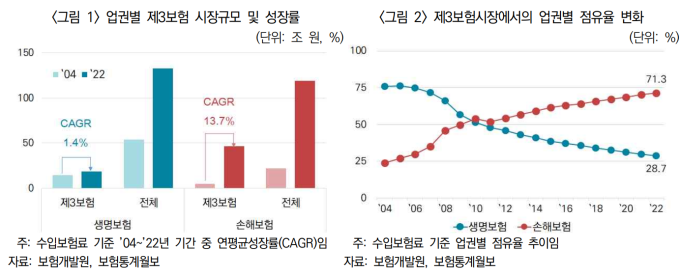

제3보험 시장에서 생명보험과 손해보험 겸영이 허용된 것은 지난 2003년이다. 손보사는 △상대적으로 저연령 보험계약자가 많다는 점 △GA(보험대리점) 판매채널 △담보 차이 등을 활용해 제3보험 시장에서 시장점유율을 빠른 속도로 높여왔다. 손보사의 제3보험 시장점유율은 2004년 25%에 불과했지만 2022년 71.3%까지 상승했다. 반면 생보사 시장점유율은 2004년 75%에서 2022년 28.7%로 빠른 속도로 하향곡선을 그렸다.

그렇다면 왜 지금 생보사들이 일제히 제3보험 시장에 뛰어들고 있는 걸까. 제3보험은 생보업계에 새 먹거리로 떠올랐다. 생보사들은 고령화, 저출산으로 새 먹거리를 찾아야 하는 처지다. 생보사의 주력상품은 그동안 사망 후 남은 유족에게 보험금을 주는 종신보험이었다. 하지만 자녀 없는 1인 가구가 늘어나고, 수명이 늘어나면서 종신보험 인기가 예전만 못하다. 그에 반해 건강보장에 대한 수요는 늘고 있다. 건강한 노후생활에 대한 관심 증가와 가구구조 변화로 질병보험과 간병보험에 대한 관심이 높기 때문이다. 실제로 제3보험 시장은 연평균 7.0%의 고성장을 유지하고 있다.

제도적 요인도 있다. 지난해부터 적용된 새 회계제도(IFRS17)에서 보장성보험은 보험계약마진(CSM)이 높은 것으로 평가된다. CSM은 보험 계약에서 예상되는 미래 현재 가치로 바꾼 것이다. 보험사 수익성과 기업가치를 나타내는 중요 지표다. 생보사가 기존에 판매했던 저축성보험보다, 건강보험 등 보장성보험을 많이 판매할수록 보험사 CSM을 높이는 데 유리하다.

한 업계 관계자는 “회계제도 변경으로 인해 보장성 보험을 많이 팔아야 하는데, 종신보험은 가입하려는 수요가 줄었고 그 대안으로 제3보험이 떠오른 것”이라고 설명했다. 또 다른 관계자는 “기존에는 건강보험이 손보사 상품이라는 인식이 지배적이었다”면서 “생보사들도 고객 니즈를 파악하고, 수요가 큰 질병에 대한 보장을 강화한 상품을 출시하는 추세”라고 말했다.

삼성생명 관계자는 “(건강보험 신상품 출시는) 지난해 컨퍼런스콜에서 밝힌 것처럼 ‘건강보험 탑 3’ 전략을 실현하기 위한 전략 중 하나”라면서 “설계사 수가 많은 점을 적극 활용해 시장점유율 확대에 나설 계획”이라고 말했다.

정진용 기자 jjy4791@kukinews.com