신한은행에 이어 KB국민은행 주택담보대출 최저금리가 2%대에 진입했다.

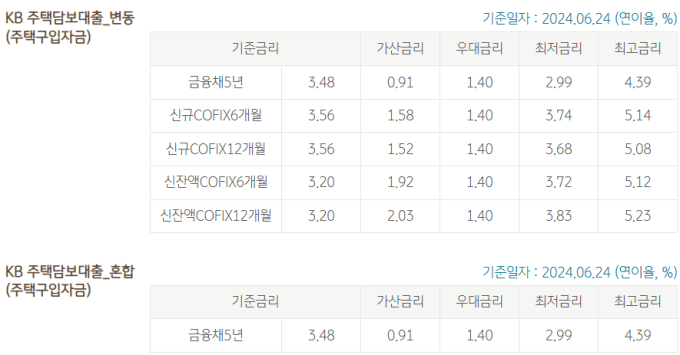

24일 금융권에 따르면 국민은행의 주택담보대출(변동·혼합형) 최저금리는 이날 2.99%로 떨어졌다.

국민은행은 대출 금리에 은행채 5년물 금리 변동을 매주 월요일 반영한다. 국민은행 주담대 금리 하단은 지난주 3.09%였으나 0.1%p가 하락했다. 국민은행 주담대 상품 하단 금리가 3% 밑으로 내려간 건 2년 10개월 만이다.

신한은행은 지난 19일 주담대 5년 고정금리 하단이 2.98%를 기록, 2021년 3월 4일(2.96%) 이후 3년 3개월 만에 2%대에 진입했다. 이후 금리 하단이 0.05%p(포인트) 추가 하락해 2.93%까지 떨어졌다.

주담대 금리 하락은 고정금리형 상품 기준으로 사용되는 은행채 5년물 금리가 빠르게 하락했기 때문이다. 금융투자협회에 따르면 은행채 5년물(AAA·무보증) 금리는 지난 19일 3.451%로 연저점을 기록했다. 미국의 물가상승률이 시장 예상치를 밑돌아 긴축 완화 기대가 커지면서 국내 은행채 금리 하락에도 영향을 미치고 있다.

은행권의 대출금리가 떨어지면 차주들은 대출 상환 부담을 덜 수 있다. 다만 주택 시장 회복세와 함께 가계대출이 급증할 수 있다는 우려를 불러온다.

5대 시중은행(KB국민·신한·우리·하나·NH농협) 가계대출 잔액은 20일 707조6362억원을 기록했다. 지난달 말(703조2308억원)보다 4조4054억원 늘어난 규모다.

금융당국은 최근 가계부채 점검 회의 등에서 주요 은행에 ‘국내총생산(GDP) 성장률 이내 가계대출 증가 관리’를 당부했다. 그러나 20일까지 5대 은행의 가계대출 증가율은 이를 웃도는 2.2% 수준이다.

여기에 금융당국이 가계부채 억제를 위해 도입하는 ‘2단계 스트레스 DSR’ 시행을 앞두고 ‘막차’를 타기 위한 차주들이 늘면서 이달까지 가계부채 잔액은 더욱 늘어날 전망이다.

스트레스 DSR은 변동금리 대출 등을 이용하는 차주가 대출 이용기간 중 금리상승으로 인해 원리금 상환 부담이 상승할 가능성 등을 고려해, DSR 산정 시 일정 수준의 가산금리(스트레스 금리)를 부과하는 제도다. 2단계 스트레스 DSR이 시행될 경우 대출한도가 줄어들게 된다.

금융당국은 하반기 통화정책 기조전환에 대한 기대감이 지속되는 가운데 정책모기지 요건 완화, 부동산 거래 회복, 부동산 세제개편 논의 등이 맞물린 결과 가계대출이 증가하고 있는 것으로 보고 있다. 이에 하반기에는 금융권과 함께 관리노력을 강화해 나갈 계획이다.

정진용 기자 jjy4791@kukinews.com