연말 출시 예정인 5세대 실손의료보험이 비중증 비급여 진료 보장을 특약으로 분리하고 혜택을 줄였다. 특히 기존에 실손보험에 가입하지 않은 사람이나 3‧4세대 실손보험 가입자로서 재계약을 앞둔 이들에게는 불리한 개편이라는 지적이 나온다.

4일 금융권에 따르면 5세대 실손에 가입하는 신규 고객 중 산정특례자가 아닌 고객은 비급여 진료 보장을 받을 수 없다. 비산정특례자의 비급여 진료를 보장하는 특약2의 출시 시기가 정해지지 않았기 때문이다.

실손보험을 다시 들어야 하는 3‧4세대 실손 가입자도 특약2 출시 전에 재계약을 맺으면 출시까지 비급여 진료 보장을 받지 못한다. 3‧4세대 실손 가입자는 1‧2세대와 달리 가입 후 일정 기간이 지나면 그 시점에 판매하고 있는 실손 보험으로 재계약해야 한다.

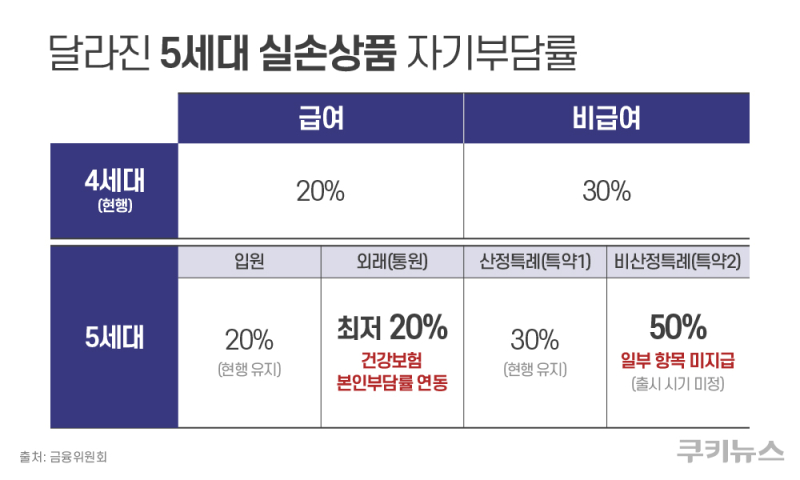

금융위원회와 금융감독원이 지난 1일 발표한 개편안은 새로 출시되는 5세대 실손 상품의 국민건강보험이 보장하지 않는 비급여 진료 보장 범위를 특약1(산정특례자 대상)과 특약2(그외 환자 대상)로 나눴다. 그런데 특약2의 출시 시기는 미정이다. 특약1은 5세대 출시 시기에 맞춰 함께 출시된다.

문제는 산정특례를 받지 않았더라도 비급여 진료를 받는 환자가 적지 않다는 점이다. 산정특례 대상은 암 등 희귀질환자나 중증난치질환자, 중증화상환자, 뇌혈관질환자, 심장질환자 등이다. 비급여 항목에는 도수치료나 체외충격파뿐 아니라 일부 초음파 검사, MRI(자기공명영상촬영), CT(컴퓨터단층촬영), 재활치료도 폭넓게 들어간다.

특약2 미출시로 보장을 받지 못한다고 가정하면 산정특례 대상이 아닌 환자가 필수적인 검사를 받기 위해 부담해야 하는 비용이 커지는 셈이다. 5세대 신규 가입자나 기존 실손 재계약자가 피해를 보지 않으려면 특약2의 빠른 출시가 필요하다.

금융위 관계자는 “5세대 신규 가입자가 일정 기간 비중증 비급여 보장을 받지 못하는 것은 맞지만, 그 기간이 최장 6개월로 길지 않다”고 밝혔다. 금융위는 내년 6월 첫 재계약 시기가 도래하는 3‧4세대 실손 가입자에 대해서는 차질이 없을 것이라는 입장이다. 재계약 전에 특약2를 출시할 계획이기 때문이다.

전문가들 사이에서는 비중증 비급여 진료 보장이 꼭 필요하지 않다는 지적도 나온다. 정형선 의료개혁특별위원회 전문위원회 공동위원장은 “비급여는 필수성이 강하지 않다고 판단해 건강보험 보장 범위에 넣지 않은 진료”라며 “(비용을 부담하고도) 비급여 진료를 받는 것은 개인의 선택”이라고 말했다.

금융위도 의료 왜곡과 보험료 상승의 주원인으로 비중증 비급여를 지목했다. 금융위는 “비중증 비급여는 과다 보상으로 의료체계를 왜곡하거나 과도한 보험료 부담이 발생하지 않도록 보장을 합리화할 필요가 있다”며 환자가 부담해야 하는 비산정특례 비급여 자기부담률을 기존 30%에서 50%까지 인상하도록 했다.

한편 특약2는 기존 실손보험이 보장했던 일부 항목을 제외하고 출시된다. 도수치료나 체외충격파, 증식치료 등 근골격계 치료와 비급여 주사제 등이 빠질 전망이다. 금융위 관계자는 “보건복지부가 (보장에서 제외될) 관리급여 항목을 정하면 특약2를 구성해 출시할 수 있을 것”이라고 밝혔다.