삼성전자의 올해 실적이 예상치를 웃돌 것으로 판단, 주가 역시 강세를 보일 것이라는 분석이 제기됐다. △범용 메모리 가격 급등과 △고대역폭메모리(HBM4) 가격 전망치 상향 조정 △파운드리 실적 회복 등이 실적 상승 요인으로 작용할 것이라는 분석이다.

박유악 키움증권 연구원은 23일 삼성전자에 대해 “반도체 업종 탑픽으로 매수 추천을 지속한다”면서 “지금은 밸류에이션에 대한 고민 보다 실적과 주가 상승 모멘텀이 집중해야 할 때”라고 말했다. 이에 따라 목표주가를 종전 17만원에서 20만원으로 상향조정 했다.

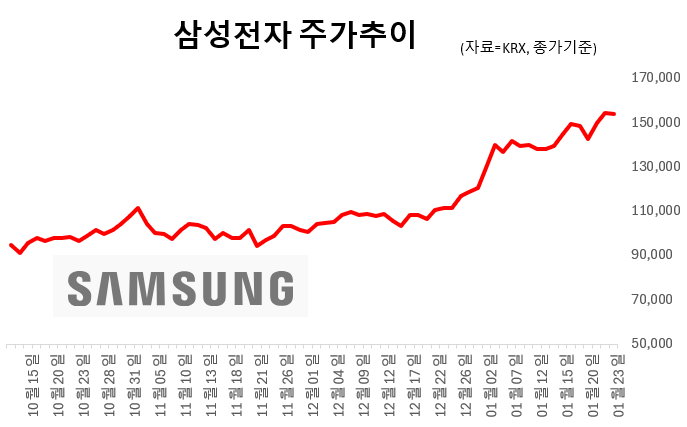

전일 삼성전자는 1.25% 오르며 15만2300원에 거래를 마치며 사상최고가를 재차 경신했다.

박 연구원은 “올 1분기 매출액은 전분기 대비 19% 증가한 111조원, 같은기간 영업이익은 55% 늘어난 31조원을 기록할 것”이라면서 “매출액 104조, 영업이익 27조6000억원의 시장 예상치를 큰 폭으로 웃돌 전망”이라고 진단했다. 범용 D램(DRAM)과 낸드(NAND) 가격이 전분기 대비 각각 45%, 50% 급등할 것으로 판단되기 때문이라는 것.

이에 따라 올해 연간 실적 추정치도 수정했다. 박 연구원은 “올해 연간 매출액은 전년 대비 49% 증가한 500조원, 영업이익은 290% 늘어난 170조원으로 상향 조정한다”면서 “D램과 낸드 가격 전망치를 각각 50%, 90% 상향한 것을 반영한 수치”라고 설명했다.

또한 그는 “범용 D램 가격 및 수익성 급등이 HBM4 가격 협상에우호적으로 작용할 것으로 보여 HBM4 가격 전망치와 수익성을 상향 조정했다”고 강조했다.

이어 박 연구원은 “파운더리(제조위탁)/S.LSI(비메모리 반도체) 부문의 경우 올해 4조원 수준의 영업적자가 예상되나 8인치 파운드리 업황 회복과 12인치 선단 공정 가동률 상승 등에 힘입어 적자 폭이 축소될 가능성이 있다”고 진단했다.

마지막으로 그는 “현재 삼성전자의 주가 밸류에이션은 D램 3사 중 가장 저평가 돼 있다”며 “차별화된 상승 흐름을 보일 것이라는 기존 시각을 유지한다”고 덧붙였다.