리볼빙 서비스 잔액은 역대 최고치를 찍었다. 21일 여신금융협회 공시정보포털에 따르면 지난 8월 말 기준 국내 8개 전업카드사(롯데·비씨·삼성·신한·우리·하나·현대·KB국민카드)의 리볼빙 잔액은 7조3782억원으로 집계됐다. 이는 전달 대비 692억원, 지난해 동기와 비교했을 때 5672억원 늘어난 수준이다.

리볼빙은 결제대금이나 현금서비스 대금 중 일부만 갚고 나머지는 다음 달로 이월해 갚을 수 있게 하는 서비스다. 하지만 수수료율이 법정 최고인 20%에 육박하는데다 연체시 신용평점 하락으로 이어지기 때문에 소비자는 주의가 필요하다.

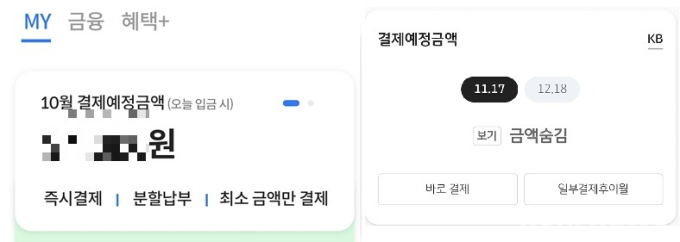

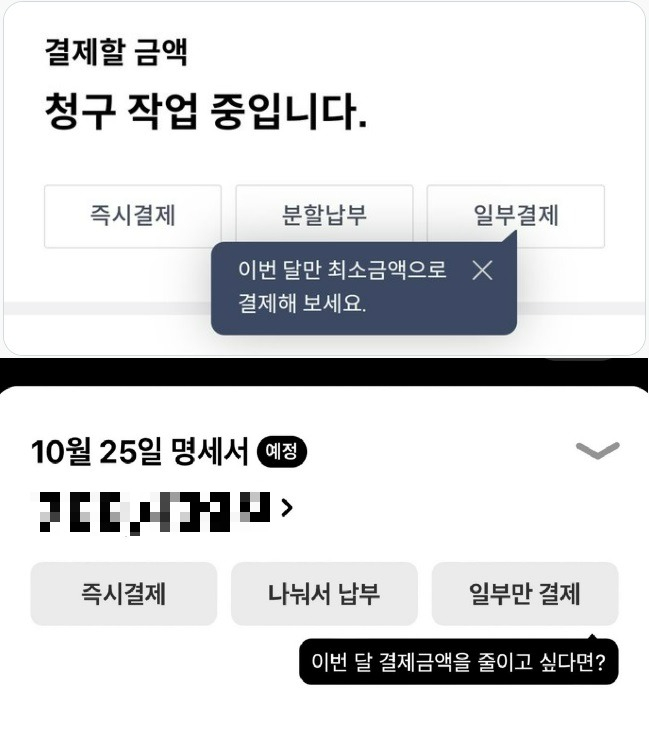

주요 카드사 앱을 확인한 결과, 대부분 리볼빙 신청 버튼을 화면에서 눈에 잘 띄는 곳에 배치했다. 소비자 유입이 쉽도록 하기 위해서다. 리볼빙 단어를 명시하거나, 병기한 카드사는 없었다. 소비자 경계심을 낮출 수 있는 문구를 버튼 옆에 뜨게 한 곳도 있었다.구체적으로 살펴보면, KB국민카드는 ‘일부결제후이월’로 표기했다. 신한카드는 ‘일부결제’라고 표시하고 ‘이번 달만 최소금액으로 결제해 보세요’라고 말풍선이 뜨게 해놨다. 롯데카드는 ‘미납 걱정 없이 결제’로 표기하다 최근 ‘최소 금액만 결제’라고 문구를 바꿨다. 현대카드는 ‘일부만 결제’라고 표시하고 ‘이번 달 결제금액을 줄이고 싶다면?’이라는 말풍선을 옆에 띄웠다.

소비자 사이에서는 리볼빙 잔액 급증에 카드사 책임도 무시할 수 없다는 목소리가 나온다. 온라인 상에서는 “리볼빙인 줄 몰랐다가 뒤늦게 알았다”, “리볼빙이라고 쓰지 않고 ‘일부만 결제’, ‘미납걱정 없이 결제’로 돌려 쓰는 건 소비자 기만 아닌가”, “일부러 부정적 단어 사용을 피한 것 같다”는 토로가 잇따랐다. 한 소비자는 “리볼빙을 너무 쉽게 신청할 수 있고, 마치 신용에 좋아 보이게 만든 카드사에도 책임 소지를 물어야 한다”고 했다.

전문가도 업계에서 용어를 통일할 필요가 있다고 짚었다. 서지용 상명대 경영학부 교수는 “일반 소비자에게 친숙한 단어는 리볼빙”이라며 “일부 결제, 최소만 결제 등 표현만 놓고 보면 소비자 입장에서는 리볼빙과 다른 서비스라고 판단할 소지가 충분하다”고 꼬집었다.

서 교수는 “(혼재된 단어 사용은) 소비자가 정확히 이해하지 못한 상태에서 금융사가 서비스를 판매하는 불완전판매에 해당할 수 있다”며 “리볼빙을 옆에 같이 써주던가, 업권에서 협의해 공통된 용어로 표기하면 오해가 줄어들 것으로 보인다”고 제언했다.

금융감독원 여신금융감독국 관계자는 “카드사에서 눈에 띄게 하기 위해 이런 문구를 쓴 것 같다”며 “정말 필요로 하는 소비자가 리볼빙을 신청해 적정하게 쓰는 건 문제가 없지만 소비자 본인이 모르는 채 가입된 상황이 있다면 문제”라고 말했다.

이어 “지난해 카드사들에 리볼빙과 관련해 소비자 설명 의무를 많이 강화했다. 하지만 모바일 앱에서 이렇게 표시하고 있는 부분은 간과했다”며 “한 번 더 일선 카드사에 확인해 필요하다는 판단이 들면 지도하겠다”고 밝혔다.

정진용 기자 jjy4791@kukinews.com