2024년 금융소비자는 저축보다 투자를 선호한 것으로 드러났다. 투자 선호 경향은 젊은 세대에서 더 강하게 나타났다. 또한 최근 3년간 결혼한 신혼부부들의 결혼 비용이 2억원에 달해 경제적 부담이 여전한 것으로 조사됐다.

하나금융연구소가 15일 배포한 ‘대한민국 금융소비자 보고서 2025’에 따르면 금융소비자들의 자산 운용 트렌드가 저축에서 투자로 빠르게 이동하고 있는 것으로 나타났다.

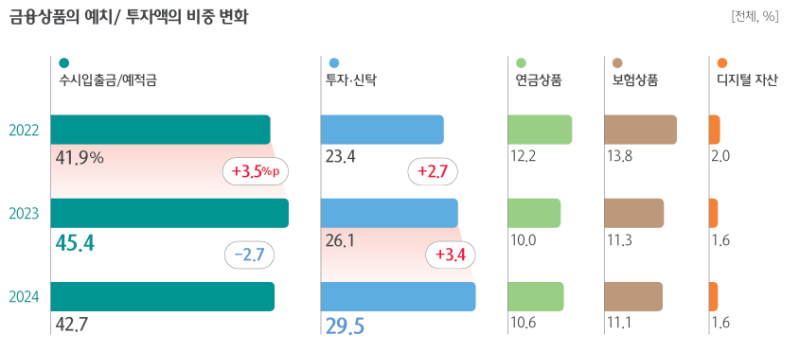

주요 내용을 살펴보면 2024년 금융소비자들의 투자·신탁 자산 비중이 29.5%로 전년 대비 3.4%p 증가했다. 반면 수시입출금과 예적금 비중은 42.7%로 2.7%p 감소했다.

특히 젊은 세대에서 저축보다 투자를 선호하는 경향이 강하게 드러났다. 29~43세 밀레니얼 세대에서의 투자 비중이 28%로 전년 대비 5.7%p 크게 증가해 투자 열풍을 주도했다. Z세대 또한 전년보다 약 3.8%p 증가해 금융자산 중 투자자산이 차지하는 비중이 20%를 넘게 됐다.

투자를 선호하면서도 절세와 안정성이 높은 투자상품을 추구하는 모습을 보였다. 특히 세제혜택이 강화된 개인종합자산관리계좌(ISA) 가입 의향이 있다고 답변한 비율이 40%에 달했다.

금융소비자들은 ISA에 가입하려는 이유에 대해 ‘한 계좌에서 다양한 거래를 하며 절세’를 하기 위해서라고 답했다. ISA는 증권사와 은행에서 가입할 수 있는데 증권사의 국내주식을 거래할 수 있는 ‘중개형 ISA’가 은행의 ‘신탁형 ISA’보다 가입률이 두 배 이상 높았다.

한 종목에 투자하기보다 지수를 추종해 안정적인 투자를 하려는 경향이 ETF에 대한 선호도 증가로 이어졌다. 지난해 ETF 순자산 총액은 151조원을 기록했다. ETF 순자산은 2023년 100조원 돌파한 이후 1년 만에 50% 이상 성장했다.

신혼부부들의 평균 결혼비용은 2억원 이상으로 매년 1000만원가량 늘어나고 있다는 조사 결과도 나왔다.

올해 결혼 예정자는 2억3000만원을 예상했다. 신혼부부의 절반 이상은 대출로 결혼자금을 충당했다. 결혼 예정자가 받아야 하는 대출금이 늘어나면서 결혼으로 인한 경제적 부담은 더 커졌다.

결혼 비용 부담 증가는 비혼 증가세에도 영향을 줬다. 미혼 대상자 중에서는 결혼 의향자(27%)보다 비의향자(33%)가 더 많은 비율을 보였다. 비혼을 선택한 이유로는 ‘개인적 가치관’보다 ‘경제적 여건’을 더 많이 꼽았다.

이외에도 기혼 10가구 중 9가구는 노후 준비가 부족하거나 준비를 못했다고 응답했다. 기혼 가구의 평균 총자산은 약 7억원으로, 은퇴 시점까지 2억원 이상을 더 축적할 것으로 예상했다. 노후 자금이 충분하다고 인식한 나머지 한 가구의 총자산은 18억6000만원으로 나타났다.

윤선영 하나금융연구소 연구위원은 “최근 3년간 금융소비자는 급변하는 금융환경에 적응하면서도 본인에게 최적화된 이익을 추구하기 때문에 금융거래의 특징이 일관되지 않는다는 점이 확인됐다”며 “금융회사 간 차별성이 약해지며 경쟁이 심화하는 상황으로 고객의 사소한 행동과 의견 하나하나에 내포된 의미를 적극 이해하려는 노력이 더 중요한 시점”이라고 진단했다.

이번 조사 결과는 지난해 7월 서울과 수도권에 거주하는 20~64세 금융소비자 5000명을 대상으로 온라인 설문을 통해 나왔다.