정부·여당이 금융사 과실이 없어도 보이스피싱 피해를 일정 한도 내 배상하도록 하는 ‘무과실 배상책임제’ 도입을 추진하자 은행권이 긴장하고 있다. 막대한 배상 비용에 더해 허위 신고와 예방 의무 소홀 등 도덕적 해이가 뒤따를 수 있다는 우려도 커지는 분위기다.

3일 금융권에 따르면 정부와 더불어민주당은 국무조정실·금융위원회·금융감독원·경찰청·법무부 등과 함께 지난달 30일 보이스피싱 태스크포스(TF) 당정협의회를 열고 관련 입법 과제를 점검했다.

이 자리에서 금융사 무과실 배상책임제와 함께 불법 스팸 과징금 부과·추징 근거를 담은 정보통신망법 개정안, 불법 개통 대리점 계약 해지를 위한 ‘정보통신사업법’, 해외 번호를 국내 번호로 위장하는 변작 중계기 제조·유통·판매를 금지하는 전기통신사업법 개정안 등이 주요 논의 안건으로 다뤄졌다. 해당 법안들은 지난 3일 법사위 통과 후 본회의 상정을 기다리고 있다.

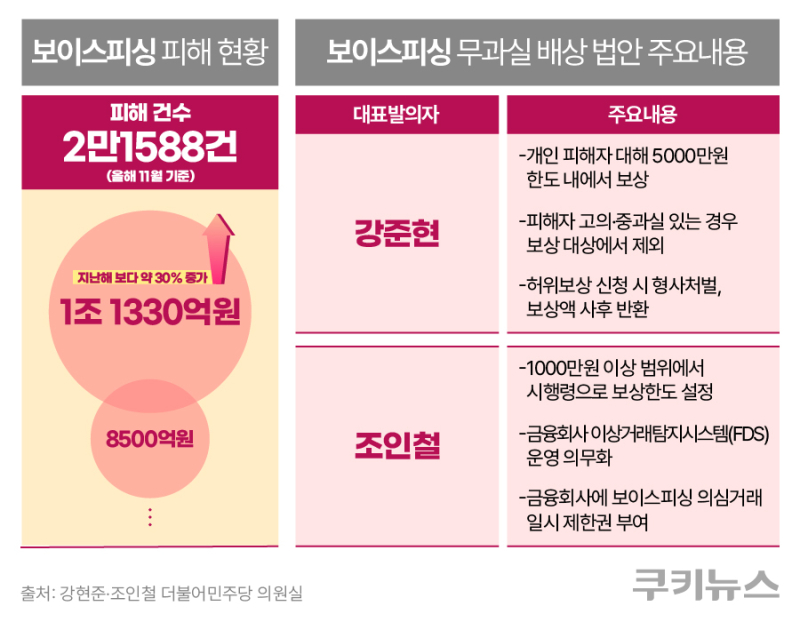

TF 위원장인 한정애 더불어민주당 정책위의장에 따르면, 지난해 11월까지 집계된 보이스피싱 피해 건수는 2만1588건에 달한다. 피해액은 1조1330억원으로 지난해(8500억원)보다 약 30% 증가했다. 당정은 피해자 보호 강화를 위해 금융사 책임 범위를 넓히는 방향의 입법이 불가피하다는 입장이다.

현재 국회에는 민주당 조인철·강준현 의원이 각각 발의한 두 건의 무과실 배상 법안이 올라와 있다. 조 의원안은 피해배상한도를 1000만원 범위 내에서 시행령으로 정하도록 했다. 금융사가 보이스피싱 거래를 상시 탐지하는 이상거래탐지시스템(FDS)을 운영해야 한다는 의무 조항도 담겼다. 강 의원안은 최대 5000만원 한도 내에서 피해자 계좌의 금융사와 사기 이용 계좌의 금융사가 절반씩 분담하도록 규정했다. 다만 이용자의 고의나 중대한 과실이 있거나, 금융사가 방지 노력을 충분히 한 경우에는 배상 책임을 면제하도록 했다.

은행권은 제도 취지에는 공감하면서도 “금융사가 보이스피싱의 최종 책임 주체로 지목되는 것 아니냐”는 불만을 내비치고 있다. 한 시중은행 관계자는 “고객이 직접 계좌와 비밀번호를 알려주거나 범죄자 안내에 따라 스스로 이체한 경우까지 은행이 책임져야 한다면 허위 신고 남발과 예방 활동 위축이 불가피하다”고 우려했다. 또 다른 금융권 관계자는 “직원이 여러 차례 만류했는데도 고객이 보안카드나 OTP를 직접 제공하거나 ‘내 돈이니 보내겠다’며 이체를 강행한 경우까지 모두 은행 책임으로 돌아오면 부담이 클 수밖에 없다”며 “은행은 수사기관이 아니고, 고객이 본인 의사로 송금하면 막을 수 있는 수단이 제한적인데 사후에 그 과정을 입증하는 것도 현실적으로 쉽지 않다”고 말했다.

은행권은 자체 대응도 강화하고 있다. KB국민은행은 지난달 26일 지주사 직제 개편을 통해 소비자보호그룹 산하에 ‘금융사기예방 유닛(Unit)’을 신설해 보이스피싱을 포함한 금융사기 대응을 전담하도록 했다. 신한은행은 은행에 그치지 않고 카드·증권·보험 등 계열사를 묶는 그룹 차원의 공조 체계를 구축해 보이스피싱 대응 범위를 넓히고 있다. 하나은행도 소비자리스크관리부를 소비자보호전략부로 격상·개편하고, 내부 관리 체계 정비에 착수했다. 우리은행 역시 전담 부서인 금융사기예방부를 신설하고 경찰 등 외부 전문 인력 채용도 추진 중이다. 아울러 은행권은 AI를 활용해 FDS를 고도화하고 있다.

향후 책임 분담 범위를 둘러싼 논란도 거세질 전망이다. 보이스피싱의 상당수가 번호 변조·문자 스팸 등 통신 인프라를 악용해 이뤄지는 만큼 이동통신사도 무과실 배상 책임 주체에 포함해야 한다는 요구가 금융권을 중심으로 나온다. 한 은행권 관계자는 “보이스피싱은 대포폰·알뜰폰 등 느슨한 본인확인 절차와 번호 변작, 스팸 문자 같은 통신 인프라를 출발점으로 한 범죄인데, 금융사에만 배상 책임을 지우는 건 불합리하다”며 “정부·수사기관·통신사·금융권이 함께 유기적으로 막는 구조가 돼야 한다”고 강조했다.