위메이드가 매출채권 규모를 대폭 줄이며 현금 유동성 확보에 속도를 내고 있다. 그러나 회수가 불확실한 채권에 대비해 쌓아둔 대손충당금은 좀처럼 줄지 않으면서 채권 ‘질 관리’ 부담은 되레 커졌다는 지적이 나온다.

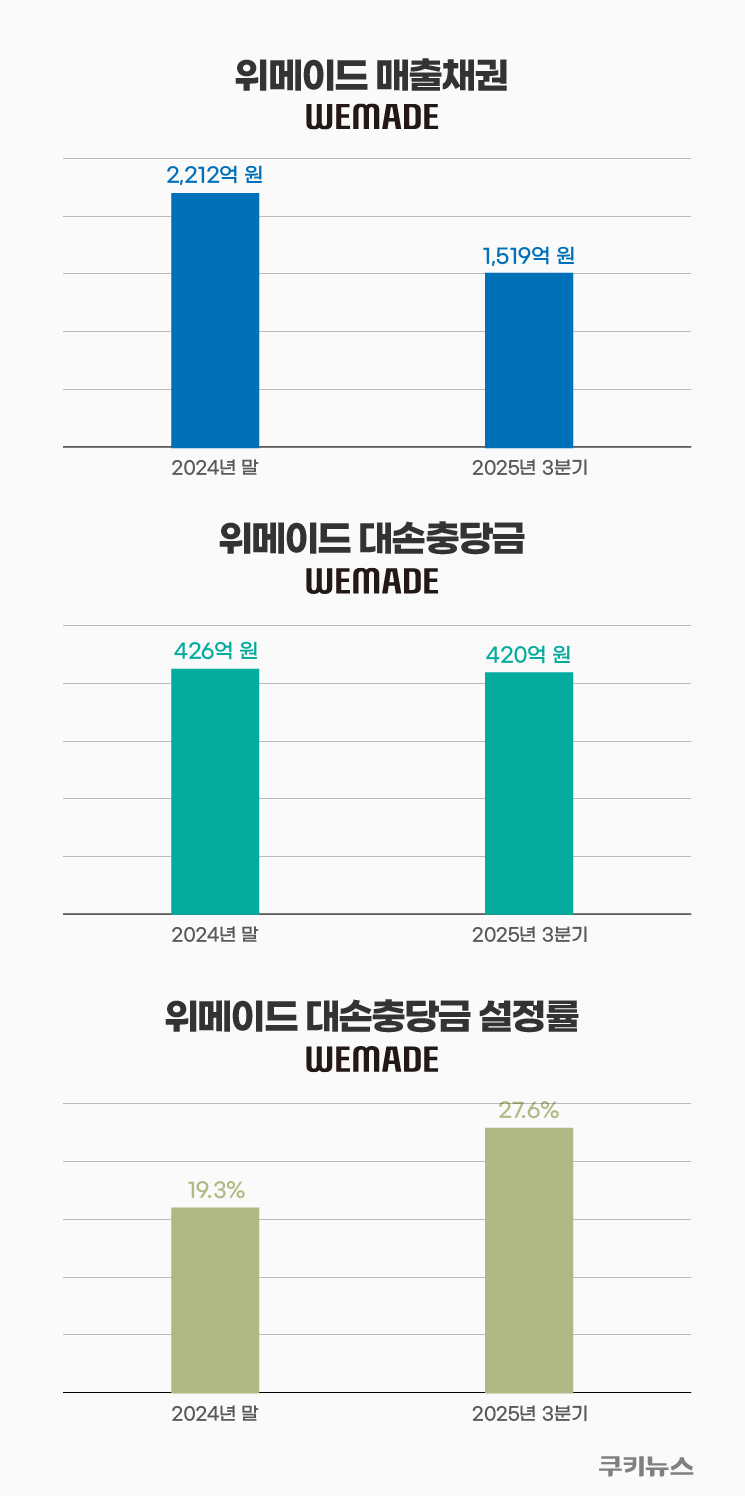

12일 금융감독원 전자공시시스템에 따르면 위메이드 2025년 3분기 누적 기준 매출채권(장부금액)은 1519억원으로 집계됐다. 이는 2024년 말 2212억원 대비 약 31.3%(693억원) 감소한 수준으로 회사가 외상 매출을 예년보다 훨씬 빠른 속도로 회수하고 있음을 보여준다.

매출채권 축소 효과는 곳간에도 반영됐다. 2025년 3분기 말 기준 위메이드의 현금 및 현금성자산은 3249억원, 기타유동금융자산은 833억원으로 가용 현금성 자산이 총 4082억원에 달한다. 전년 말보다 19.5% 증가한 금액이다. 불확실성이 커진 대내외 경영환경 속에서 선제적으로 현금을 비축해 리스크를 방어하려는 전략으로 풀이된다.

문제는 채권의 ‘질’이다. 매출채권 총액이 줄었음에도 회수가 어려울 것으로 보고 쌓아둔 대손충당금은 2024년 말 426억원에서 올해 3분기 420억원으로 사실상 제자리걸음을 했다. 외형상 채권은 날씬해졌지만 ‘사고 가능성이 큰 채권’에 대한 경계심은 여전히 풀지 못한 셈이다.

이로 인해 전체 매출채권에서 충당금이 차지하는 ‘대손충당금 설정률’은 지난해 말 19.3%에서 올해 3분기 27.6%로 8.3%p 치솟았다. 2023년 말 충당금이 398억원 수준이었음을 감안하면 채권의 외형은 날씬해졌는데 리스크라는 ‘지방’은 그대로 남아 있는 셈이다. 사실상 위메이드가 보유한 채권 4개 중 1개 이상은 회수 불확실성에 노출돼 있다는 해석이 나온다.

이 같은 재무 부담의 배경에는 ‘해외 매출’이 자리하고 있다는 분석이 힘을 얻는다. 2025년 3분기 누적 기준 위메이드의 해외 매출은 2347억원으로 전체 매출 4223억원의 55.6%를 차지해 국내를 상회하는 수준을 유지했다. 매출 기반이 해외로 기울수록 현지 퍼블리셔의 재무 건전성, 국가별 규제, 환율 변동 등 통제하기 어려운 변수가 늘어난다는 점에서 채권 회수 리스크도 함께 커질 수밖에 없다.

특히 위메이드는 ‘미르의 전설’ IP(지식재산권)를 앞세워 중국 등에서 굵직한 라이선스 매출을 올리고 있다. 통상적으로 해외 매출은 결제·정산 구조가 복잡하고 회수 기간도 길어지는 경우가 많아 매출 인식 이후 실제 현금 유입까지의 시차가 커질수록 대손 리스크가 함께 확대될 수 있다는 지적이 나온다. 위메이드의 국내·외 매출 비중은 2021년 이후 해마다 엎치락뒤치락했지만 최근에는 해외 매출 우위 구도가 다시 굳어지는 모습이다.

사업 포트폴리오 측면에서 위메이드는 ‘나이트크로우’ 개발사 매드엔진을 완전 자회사로 편입해 자체 IP 경쟁력을 강화하는 한편 블록체인 플랫폼 ‘위믹스(WEMIX)’ 생태계 확장에도 공을 들이고 있다. 다만 위믹스 관련 매출 비중은 지난해 3분기 기준 아직 전체의 0.5% 안팎에 그쳐 단기간에 현금창출 구조를 근본적으로 바꿀 ‘게임 체인저’로 보기에는 이른 상황이다.

결국 위메이드에게 남은 과제는 매출채권 ‘양’을 줄이는 단계를 넘어 ‘질’을 끌어올리는 일이다. 현금 동원력을 확보하며 재무 체력을 다진 만큼 앞으로는 높은 대손충당금 설정률의 배경이 된 해외 부실 리스크를 얼마나 정교하게 관리하느냐에 따라 기업 가치 재평가 방향이 결정될 것이란 관측이 나온다.

위메이드 관계자는 “일부 채권 회수에 따른 현금 증가가 있었지만 일반적인 기업 활동의 일환”이라며 “해외·국내 매출 비중은 출시되는 신작이 국내에서 인기를 얻는지, 해외에서 인기를 얻는지에 따라 달라진다”고 설명했다. 이어 “매출채권 중 손상이 발생한 건을 검토 후 평가한 금액을 대손충당금으로 설정했고 세부적인 내용은 밝히기 어렵다”고 덧붙였다.