금융당국이 보험회사의 재무 구조를 더 튼튼하게 만들기 위해 ‘기본자본 K-ICS 비율’ 규제를 도입한다. 2027년부터 보험회사는 필요한 자본의 절반 이상을 ‘자기 돈’인 기본자본으로 갖춰야 한다. 다만 회사들의 부담을 줄이기 위해 2035년까지 단계적으로 적용한다.

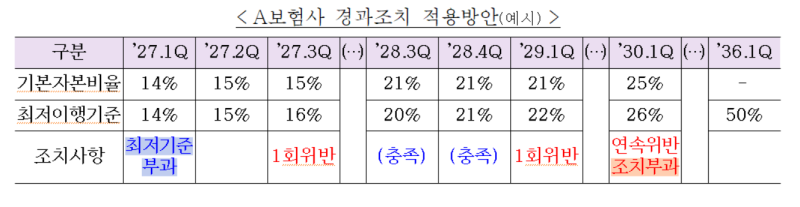

금융위원회는 13일 보험회사의 건전성 기준으로 기본자본 K-ICS 비율(기본자본/요구자본)을 새로 만들고, 2027년부터 시행한다고 밝혔다. 기준은 50%다. 이를 지키지 못하면 경영개선권고나 경영개선요구 등 제재를 받게 된다. 다만 제도가 갑자기 바뀌면 혼란이 생길 수 있어, 2035년까지 9년 동안 천천히 기준을 맞추도록 했다.

기본자본은 회사가 실제로 가진 자기 돈이다. 주주가 낸 자본금이나 회사가 벌어서 쌓아둔 이익이 여기에 해당한다. 반면 보완자본은 채권 발행 등으로 마련한 돈으로, 빌린 돈에 가깝다. 지금까지는 보험회사들이 보완자본을 늘려 재무 상태를 관리해 왔다. 하지만 이 돈은 위기가 왔을 때 손실을 충분히 막아내기 어렵고, 이자를 계속 내야 해 장기적으로 회사 부담이 된다는 지적이 있었다.

실제 보험업계의 자본증권 발행 규모는 2023년 3조2000억원에서 2024년 8조7000억원, 2025년 9조원으로 급증했다. 금융당국은 이러한 구조가 지속될 경우 재무 상태가 외형상 양호해 보일 수 있으나, 실질적인 건전성은 약화될 수 있다고 보고 있다. 이에 따라 앞으로는 보험회사가 위험에 대비해 확보해야 할 자본의 절반 이상을 기본자본으로 충당하도록 기준을 조정했다.

규제 방식도 구체화됐다. 기본자본 비율이 0~50% 구간이면 경영개선권고, 0% 미만이면 경영개선요구 조치가 내려진다. 다만 제도 시행 초기에는 보험사마다 ‘최저 이행기준’을 부과해 단계적으로 50%까지 올리도록 한다. 이 기준을 2년 연속 지키지 못하면 경과조치가 끝나고 제재가 적용된다.

자본증권 조기상환 요건도 강화된다. 기본자본으로 인정되는 자본증권을 조기에 갚으려면, 상환 이후에도 기본자본 비율이 80% 이상이거나 50% 이상을 유지하면서 같은 수준의 자본으로 다시 채워야 한다. 조기상환으로 회사의 재무가 약해지는 일을 막겠다는 취지다.

기본자본 계산 방식도 일부 조정된다. 해약환급금 준비금의 경우, K-ICS 비율이 양호한 회사에 대해 적립 비율을 낮추는 과정에서 기본자본 인정액이 축소되는 문제를 보완하기로 했다. 이익잉여금 한도 내에서 100% 기준으로 산정한 해약환급금 준비금을 기본자본으로 인정해, 건전한 보험사가 제도 변경으로 불이익을 받지 않도록 하겠다는 방침이다.

금융당국 관계자는 “올해 중 기본자본 취약보험사는 기본자본비율을 개선하기 위한 개선계획을 마련·제출하도록 하고, 취약보험사별 개선계획 이행여부를 면밀히 모니터링해 기본자본비율 제도가 안착될 수 있도록 적극 유도할 계획”이라고 말했다.