지난해 글로벌 전기차(EV) 및 에너지저장장치(ESS) 시장에서 국내 배터리 업체들의 점유율이 크게 떨어진 가운데 중국 업체들의 점유율은 확대된 것으로 나타났다. 중국산 LFP 배터리에 대한 국내 기업들의 대응 전략이 시급하다는 목소리가 나온다.

25일 시장조사업체 SNE리서치가 분석한 ‘2024년 글로벌 전기차 및 ESS 시장 배터리 업체별 판매 실적’에 따르면 국내 배터리 3사는 출하량 기준으로 모두 상위 10위에 들었지만 전체 시장 점유율은 하락했다.

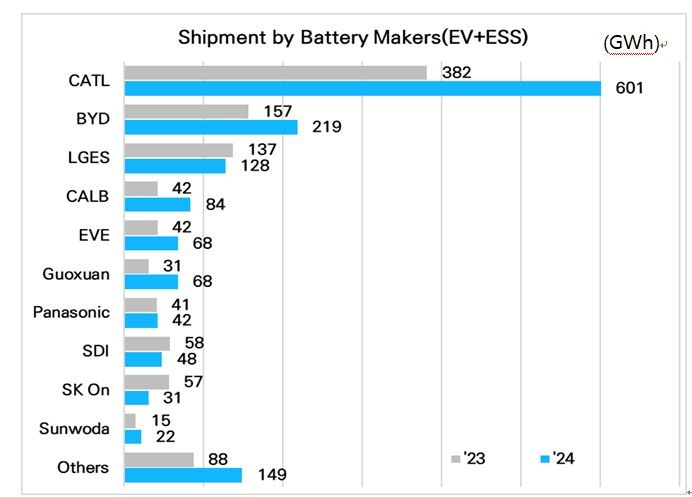

LG에너지솔루션(LGES), 삼성SDI, SK온 등 한국 배터리 3사는 출하량 기준으로 모두 글로벌 Top10에 포함됐지만, 전체 시장 점유율은 2023년 24%에서 2024년 14%로 10%p 하락했다.

LGES는 9%의 점유율로 3위를 기록했고, 삼성SDI와 SK온은 각각 3%, 2%로 8위와 9위를 차지했다. 이 같은 점유율 하락의 주요 원인으로는 가격 경쟁력과 열 안정성이 뛰어난 LFP(리튬인산철) 배터리의 빠른 확산이 지목된다. LFP 배터리는 ESS뿐만 아니라 EV에서도 채택이 증가하고 있지만, 국내 업체들은 아직 양산 준비 단계에 머물러 있어 중국 업체들에 시장을 내준 상황이다.

반면 중국 CATL은 EV와 ESS 시장에서 압도적인 점유율(41%)을 기록하며 선두를 유지했다. BYD(15%), CALB(6%), EVE(5%) 등도 높은 성장세를 보이며 북미와 유럽 시장으로의 진출을 가속화했다. 특히 CATL의 출하량은 전년 대비 57% 증가한 601GWh를 기록하며 독보적인 위치를 더욱 공고히 했다.

SNE리서치는 각국 정부의 정책이 ESS 및 EV 시장 변화에 큰 영향을 미치고 있어 K-배터리의 LFP 배터리 개발 및 라인 구축 시급하다고 강조했다.

SNE 관계자는 “ESS 시장에서는 중국 업체들이 시장을 장악했고, EV 시장에서도 LFP 배터리를 앞세운 중국 업체들의 성장이 두드러진다”면서도 “중국 업체들의 단기적 점유율 확대가 예상되지만, 중장기적으로는 K-배터리의 전략적 대응이 필요하다”고 설명했다.

이어 “유럽의 경우, 미국처럼 중국에 대한 명확한 견제는 없지만, 현지 생산 공급을 원칙으로 한다면 K-배터리도 유럽에서 중국 업체와의 경쟁은 해볼 만하다”며 “중국 배터리업체가 중국 정부의 지원 및 강력한 SCM을 바탕으로 경쟁력을 확보한 상황이지만, 유럽 현지에서의 생산은 K-배터리와 큰 차이가 없을 것으로 분석된다”고 부연했다.

또 관계자는 “단기적으로는 북미 시장에 집중하고, 중장기적으로 유럽시장에서 중국 업체와 경쟁할수 있는 제품 개발 및 Cost 경쟁력 확보에 주력해야 한다”고 덧붙였다.

한편 LGES은 미국에서 ESS용 LFP 라인을 올해 말부터 가동을 시작한다, 내년부터는 북미 시장 내 점유율을 30%이상 끌어 올릴 계획이다. SDI도 내년부터 한국에서 LFP 양산을 본격적으로 시작하여, ‘27년부터 미국 현지 생산을 통해 북미에서 ESS 및 EV 시장 점유율을 확대할 계획이다.