최근 국내 손해보험사의 일반손해보험 시장이 기업성보험을 중심으로 꾸준히 성장세를 이어가고 있다. 앞으로도 성장 여력이 크다는 평가가 나오지만, 성장 속도 둔화와 높은 재보험 의존도 등 구조적 과제는 여전히 남아 있다는 지적이다.

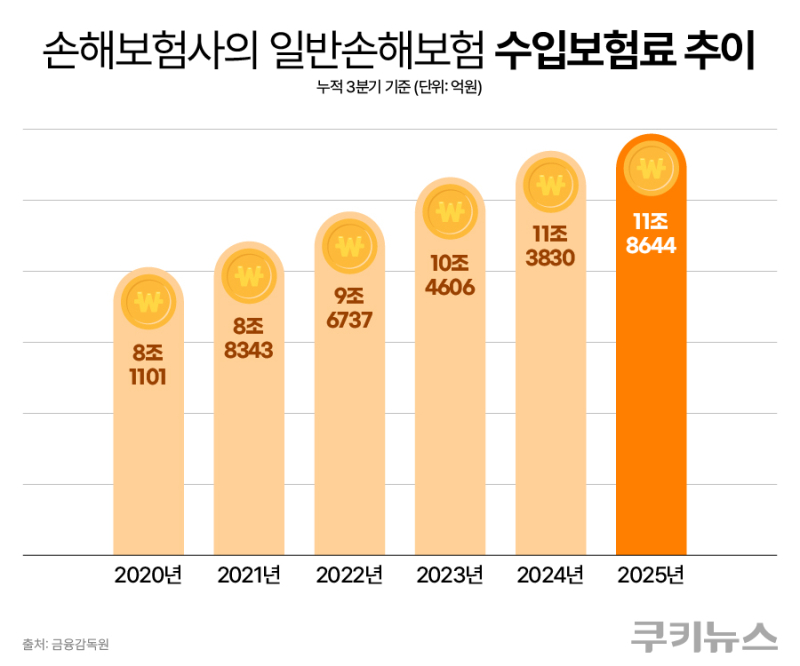

10일 금융감독원에 따르면 올해 3분기 말 기준 손해보험사 31곳의 일반보험 수입보험료는 11조8644억원으로 집계됐다. 2020년 8조1101억원에서 2021년 8조8343억원, 2022년 9조6737억원, 2023년 10조4606억원, 2024년 11조3830억원으로 최근 5년간 꾸준한 증가세를 이어왔다.손해보험사의 본업으로 꼽히는 일반보험은 장기보험이나 실손보험과 달리 재물에 대한 손해를 보상하는 영역이다. 공장·선박·건물 등 다양한 자산을 화재·홍수 등 사고로부터 보호하는 보험으로, 크게 화재보험·해상보험·특종보험 등으로 나뉜다.

일반보험 시장 성장의 배경에는 기업성보험 수요 확대라는 산업 구조 변화가 자리한다. 일반보험은 산업 활동 규모와 경제 성장, 기술 발전, 새로운 위험의 등장 등에 민감하게 반응하는 분야다. 신기술이 도입되고 새로운 산업이 형성될 때마다 예측하지 못한 위험이 뒤따르고, 이에 대한 보험 수요도 자연스럽게 확대되는 구조다.

특히 해상보험의 성장세가 두드러진다. 해상보험은 해상사업 과정에서 발생하는 각종 사고로 인한 손해를 보상한다. 선박보험, 적하보험, 운송보험 등으로 분류된다. 보험연구원에 따르면 해상보험의 원수보험료 증가율은 2021년 17.8%, 2022년 9.8%, 2023년 9.4%, 올해 상반기에도 10% 내외를 기록하며 고성장을 이어가고 있다. 보험연구원 관계자는 “수출입 물동량 증가와 환율 효과 등이 복합적으로 작용해 해상보험의 성장세가 계속되고 있다”고 설명했다.

특종보험 역시 2022년 11.4%, 2023년 9.0%, 2024년 8.2% 등 비교적 높은 성장률을 이어왔다. 특종보험은 산업화·기술 발전 과정에서 새롭게 나타나는 다양한 위험을 보장하기 위해 만들어진 보험이다. 상해보험, 영업배상책임보험, 도난보험 등이 포함된다. 다만 올 상반기에는 경기 둔화, 전년 고성장에 따른 기저효과, 담보·보험료 경쟁 심화 등이 겹치며 증가율이 4.8%로 낮아졌다.

업계에서는 일반보험 분야가 앞으로도 성장 잠재력이 크다고 본다. 한 손보업계 관계자는 “보험 시장이 포화 상태라는 지적은 주로 생명보험이나 건강보험 등 인(人)보험 분야에 해당하고 일반보험은 오히려 발전 여지가 무궁무진하다”며 “일반보험은 대중에는 잘 알려지지 않았지만, 기업 간에는 매우 치열하게 경쟁 중인 ‘박 터지는 시장’”이라고 설명했다.

국내사의 위험 인수 능력은 제자리…높은 재보험 의존도

다만 전문가들은 일반보험의 성과가 단순한 수입보험료 확대에 그치지 않고 지속 가능한 성장축으로 자리 잡기 위해서는 위험심사 역량 강화와 신종 위험 발굴 등 구조적 보완이 필요하다고 지적한다.

실제로 성장세 둔화 조짐도 나타나고 있다. 일반보험 원수보험료 증가율은 2021년 8.8%, 2022년 10%, 2023년 8.5%, 2024년 7.4%였으나 올해 상반기에는 4.2%로 떨어졌다. 같은 기간 평균 5% 안팎의 성장률을 이어온 장기보험이 올해 상반기 6.5%로 반등한 것과 대비되는 흐름이다.

수익성도 안정적이지 않다. 올 상반기 일부 공장 화재와 대형 사고 등이 이어지며 손해율이 상승했고, 주요 손보사들의 일반보험 손익도 감소했다. 올해 3분기 누적 기준 삼성화재 일반보험 손익은 1570억원으로 가장 많았지만 전년(1500억원) 대비 증가 폭은 크지 않았다. 같은 기간 현대해상은 1090억원으로 전년 대비 9% 줄었고, 메리츠화재는 300억원으로 전년 712억원보다 크게 감소했다. KB손해보험은 180억원으로 17.8% 줄었으며, DB손해보험은 498억원 적자를 기록하며 전년 761억원 흑자에서 돌아섰다.

특히 국내 보험사의 ‘리스크 테이킹(Risk Taking)’ 역량 부족은 시급한 개선 과제로 꼽힌다. 기업성보험 시장은 경쟁 강도가 높고 계약 규모도 크다. 이 때문에 보험사들은 정교한 위험평가보다 시장에서 승부를 볼 수 있는 ‘가격 제시 능력’을 우선시하는 경향이 있다. 위험을 세밀하게 분석해 자체 요율을 산출하기보다, 재보험사가 제시하는 협의요율에 의존해 경쟁에 나서는 구조가 고착됐다는 지적이다.

이는 해외 시장 진출을 추진하는 대형사에 더욱 큰 제약이 된다. 해외에서는 현지에서 발생하는 새로운 위험을 직접 평가하고 요율을 산출하는 역량이 필수적이기 때문이다. 업계의 한 관계자는 “대형사조차 재보험 의존도가 높다 보니 국내 보험사들은 보험 요율을 스스로 산하기보다 재보험사가 제시하는 요율을 수용하는 경우가 많다”고 말했다.

이 같은 구조적 취약점을 개선하기 위해서는 규제 환경 정비가 선행돼야 한다는 목소리도 크다. 업계 관계자는 “국내 보험사들은 제도적·규제적 제약이 많아 잠재력을 충분히 발휘하기 어렵다”며 “규제가 마치 낚싯바늘처럼 기업을 움직이지 못하게 묶어두는 측면이 있다”고 토로했다.