새해 초부터 시중은행의 고심이 깊어지고 있다. 증권업권으로의 ‘머니무브(자금 이동)’ 현상이 뚜렷해지면서 예금 기반이 흔들리고 있어서다. 증시 호황과 더불어 ‘종합투자계좌(IMA)’ 등 파격적인 수익률을 내세운 대체 투자상품들이 잇따라 흥행에 성공해 자본시장으로의 자금 쏠림 현상은 한층 가속화되는 양상이다.

13일 금융투자협회에 따르면 지난해 12월 말 기준 투자자 예탁금(장내파생상품 거래예수금 제외)은 87조8291억원에 달한다. 한 달 전(77조9120억원)보다 약 10조원 불었다. 투자자예탁금은 주식 매입 등을 위한 대기성 자금으로, 투자자들의 투자 의향을 가늠하는 ‘바로미터’로 통한다. 통상 주가 상승에 대한 기대감이 높아질수록 늘어나는 추이를 나타낸다.

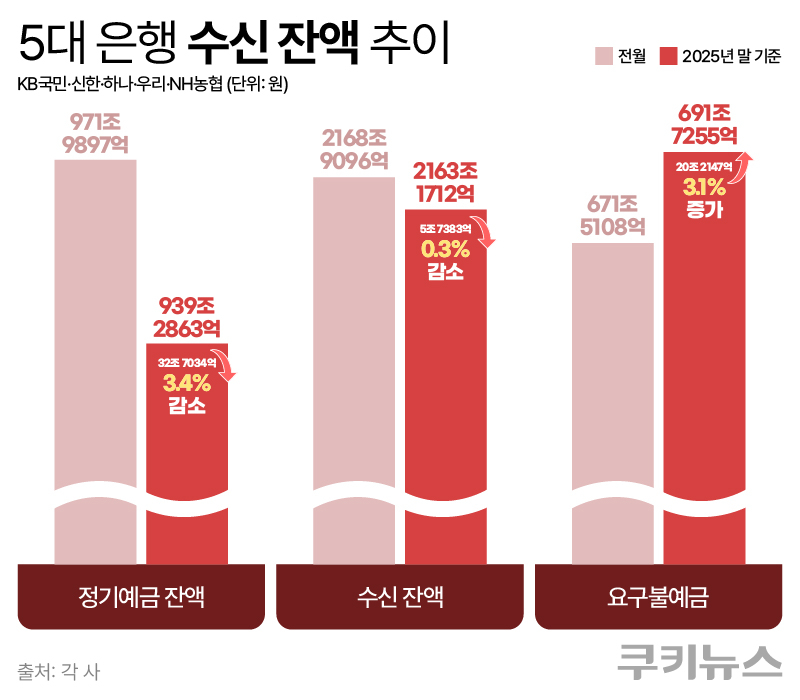

반면 은행권은 ‘예금 썰물’을 겪고 있다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난해 말 정기예금 잔액은 939조2863억원으로 전월 대비 32조7035억원(3.4%) 급감했다. 지난해 10월~11월 20조원 넘게 유입됐던 자금이 연말 만기 시점을 맞아 증시와 가상자산 등 등으로 대거 이동한 것으로 풀이된다. 총수신 잔액도 지난달 말 기준 2163조1712억원으로 집계됐다. 전월 말 2168조9095억원 대비 한 달간 5조7383억원 감소한 규모다.

대기성 자금인 요구불예금은 다시 불어났다. 요구불예금은 통상 금리가 1% 미만으로, 언제든 입출금이 가능하다. 수시입출금식 예금(MMDA 포함) 잔액은 671조5108억원으로 전월보다 20조2147억원(3.1%) 증가했다. 9월 말 이후 감소세를 보였던 요구불예금이 두 달 연속 늘어난 것이다. 요구불예금 증가는 당장 큰 금액을 예치하기보다 증시나 대체투자 시장의 상황을 관망하려는 투자자들이 늘어난 것으로 해석된다.

코스피가 사상 최고치를 찍으며 유례없는 호황을 맞이한 영향이 크다. 정기예금의 금리 매력도가 떨어지는 데다 종합투자계좌(IMA) 등이 출시 직후부터 예금자 이탈을 부추기는 ‘대체 상품’으로 급부상하기도 했다. IMA는 투자금의 70% 이상을 기업금융(대출·회사채·인수금융 등)에 운용해 수익을 고객에게 배당하는 실적배당형 상품이다. 가장 큰 매력은 원금이 보장된다는 점이다. 증권사가 발행사로서 원금 지급 의무를 지기 때문에, 그간 위험을 기피해 은행 예금에 머물렀던 저위험·중수익 추구 고객층의 자금이 급속도로 유입되고 있다.

정기예금의 대규모 이탈은 은행의 유동성 관리 체계에 상당한 압박이다. 정기예금은 만기 구조가 예측 가능해 자금 조달의 안정성을 담보하는 ‘안전판’ 역할을 하지만, 이 기반이 약화되면 유동성 리스크가 커질 수밖에 없다. 급격한 자금 이동은 금융기관의 건전성 관리에 부담을 줄 뿐 아니라 실물경제 전반에 투기적 성향을 키울 수 있다는 우려도 나온다.

금융지주 수장들도 위기의식을 숨기지 않고 있다. 함영주 하나금융지주 회장은 신년사에서 “은행보다 돈을 더 많이 버는 증권사가 있다”며 “그룹의 맏형 역할을 해온 은행의 위기”라고 언급했다. 이는 지난해 한국투자증권의 1~3분기 누적 순이익이 5대 은행 중 한 곳인 NH농협은행을 넘어선 사례를 의식한 발언으로 해석된다.

이에 은행들은 예금금리 인상으로 맞불을 놓고 있다. 지난달 저축성 수신금리는 평균 2.816%로, 전월 대비 0.248%포인트(p) 상승했다. 자금 이탈을 막기 위한 조치다. 하지만 이는 곧 이자비용 증가로 이어져 수익성 악화를 불러온다.

실제 5대 은행의 가계 예대금리차(정책서민금융 제외)는 지난달 평균 1.35%p로, 전월(1.424%p)보다 0.074%p 축소됐다. 수신 경쟁이 조달비용을 끌어올리는 반면, 대출금리 인상은 경기 부담과 규제 때문에 제한적이기 때문이다. 한 은행권 관계자는 “IMA 등 대체상품으로 자금이 빠져나가는 상황에서 예금 금리 경쟁이 격화하면 예대마진이 더 줄 수밖에 없다”며 “전통적인 예대마진 중심 수익 모델이 한계에 부딪히고 있다는 방증”이라고 말했다.

다만 IMA 쏠림이 제한적일 것이라는 시선도 있다. 한 금융권 관계자는 “IMA는 예금자보호법 적용 대상이 아니고, 중도 해지 시 손실 위험이 존재한다”며 “세금과 수수료를 고려하면 실질수익률이 높지 않아 단기 쏠림은 완화될 여지가 있다”고 내다봤다.