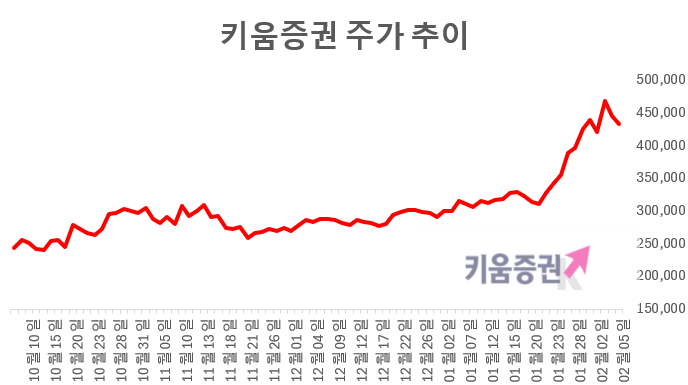

키움증권의 지난해 4분기 실적은 시장 예상치를 밑돌았지만 최근 주식투자 열풍의 최대 수혜주라는 분석이 나왔다.

윤유동 NH투자증권 연구원은 5일 “끝없는 유동성 확대로 주식 매매 활성화가 지속될 것으로 판단된다”며 “주식투자 열풍 1등 수혜주인 키움증권 실적 추정치를 상향 조정함에 따라 목표주가도 높인다”고 밝혔다. 목표주가는 종전 42만원에서 62만원으로 대폭 상향 조정했다.

키움증권은 전날 공시에서 지난해 4분기 연결 기준 영업이익이 3456억600만원으로 전년 동기(1802억4100만원) 대비 91.8% 증가했다고 밝혔다. 같은 기간 매출액은 5조5862억원으로 53.4%, 당기순이익은 2469억원으로 68.8% 늘었다.

지난해 연간 기준으로는 연결 영업이익은 1조4882억원을 기록해 전년(1조982억원)보다 35.5% 증가했다. 매출액은 17조1217억원으로 51.8%, 당기순이익은 1조1150억원으로 33.5% 늘었다.

윤 연구원은 “4분기 실적은 예상치에는 못 미쳤는데 성과급 확대와 해외 부동산 충당금 적립 영향이 있었다”고 설명했다.

다만 올해 실적 성장세와 주주환원책에 주목해야 한다고 강조했다. 그는 “1월 60조원대 일 평균 거래대금만 봐도 역대 최고 실적이 예상된다”며 “현재의 유동성 장세가 단기에 그치지 않을 것”이라고 내다봤다.

이어 “국내(KRX+NXT)와 해외 주식 모두 시장점유율 상위 증권사로 리테일 영업에 강점을 지니고 있다”며 “유동성 장세에 대비해 추가 전산투자를 단행하며 디지털 증권사로서 입지를 공고히 했다”고 진단했다.

발행어음 사업도 중장기 성장 동력으로 평가했다. 키움증권은 지난해 말 업계 다섯 번째 발행어음 사업자로 인가를 받은 뒤 상품 출시 두 달 만에 누적 잔고 7800억원 안팎을 채우며 빠른 성장세를 보이고 있다.

주주환원 정책도 주가에 우호적 요인으로 꼽았다. 키움증권은 지난 2023년부터 별도 기준 △주주환원율 30% 이상 △자기자본이익률(ROE) 15% 이상 △주가순자산비율(PBR) 1배 달성 △기취득 자사주를 매년 3월 3분의 1씩 소각한다는 중장기 계획을 제시한 바 있다.

윤 연구원은 “주주환원책을 고려하면 이론상 올해 3월에 보유 자사주가 전부 소각되는 구조”라며 “향후 2개년 계획도 3월 발표를 예상하는데 시장에서는 환원율 상향까지 기대하는 분위기”라고 말했다.