지난해 주요 금융지주 계열 보험사들이 일회성 세제 요인, 그룹사 재편이라는 격랑 속에서 대체로 아쉬운 성적표를 받았다. 표면적인 당기순이익은 대부분 감소했으나, 미래 수익 지표인 계약서비스마진(CSM)은 일제히 상승하며 실리를 챙겼다는 평가다.

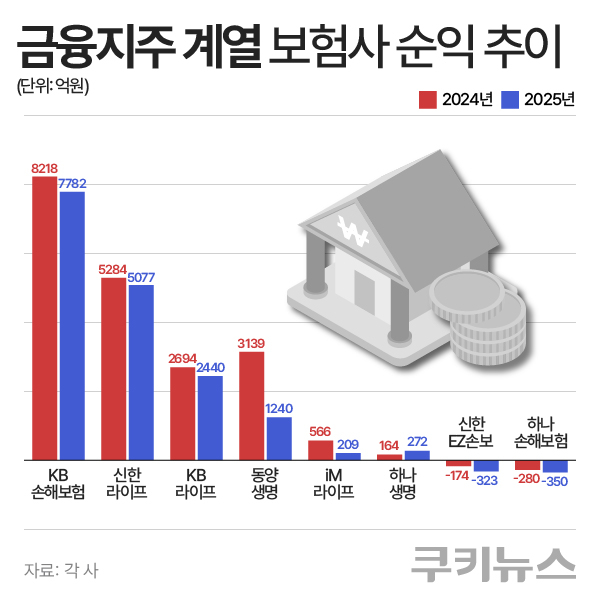

9일 보험업계에 따르면 주요 보험사들의 지난해 실적은 전반적으로 전년 대비 감소했다. 흑자 기업 중 가장 가파르게 순익이 감소한 곳은 iM금융지주 계열 iM라이프다. iM라이프의 지난해 순이익은 209억원으로, 전년 대비 63.1% 줄었다. 전년도 일회성 투자이익이 사라지면서 실적을 끌어내린 것으로 풀이된다. 투자손실은 211억원으로 적자 전환하며 전년 대비 162.6% 감소했다. 보험이익도 전년 대비 20.9% 감소한 427억원을 거뒀다.

지난해 우리금융그룹에 편입된 동양생명 역시 실적이 뒷걸음질쳤다. 동양생명의 지난해 순이익은 1240억원으로 60.5% 감소했다. 그룹 편입 이후 지배구조 개편과 재무 체질 정비에 주력하면서 순이익이 일시적으로 줄어든 것으로 보인다. 동양생명과 함께 우리금융의 품에 안긴 ABL생명 역시 15.9% 순익이 하락하며 연착륙을 시도 중이다.

KB금융지주 계열 KB라이프의 순이익의 경우 2440억원으로 전년 대비 9.4% 감소했다. 형제사인 KB손해보험도 지난해 순이익이 7782억원으로 5.3% 줄었다. 신한금융그룹 보험 자회사 신한라이프 역시 순이익 5077억원으로 3.9% 감소했다. 다만 신한라이프의 경우 순이익 감소에는 법인세율 인상 등 세제 요인이 크게 작용했다. 세전이익 기준으로 보면 7881억원으로 전년 대비 9.2%(667억원) 증가했다. 보험손익은 7090억원으로 전년 대비 6.8%(450억원) 늘었고, 투자손익도 2031억원으로 31.5%(487억원) 증가했다.

적자 지속한 하나·신한EZ손보…하나생명은 실적 개선

적자를 기록한 곳도 있다. 하나손해보험은 지난해 350억원의 당기순손실을 기록하며 주요 금융지주 계열 보험사 가운데 가장 큰 적자를 냈다. 2020년 하나금융그룹 편입 이후 보험업무시스템을 새로 구축하면서 감가상각 비용 부담이 컸다. 장기보험 대면 영업을 확대하며 발생한 ‘초기 사업비’도 적자의 주범이다. 다만 하나손보 관계자는 “장기보험은 초기 비용이 많이 드는 구조”라며 “현재는 CSM(계약서비스마진) 배수를 높이는 과정으로, 2027년부터는 흑자 전환이 가능할 것”이라고 자신감을 내비쳤다.

신한EZ손해보험도 323억원의 순손실을 기록하며 적자가 지속됐다. 디지털 보험사로서 플랫폼 투자 비용이 이어진 영향으로 풀이된다. 신한EZ손보는 신한금융의 조용병 전 회장 시절부터 추진해 온 ‘디지털 생태계 구축’ 전략의 연장선으로, 현재는 수익성보다는 시장 안착에 무게를 두는 단계다.

반면 하나생명은 주요 지주 계열사 중 유일하게 전년 대비 ‘플러스’ 성장을 기록했다. 하나생명은 지난해 272억원의 순이익을 기록해 전년(164억원) 대비 65.9% 증가했다. 남궁원 대표 취임 이후 보장성 보험 중심으로 손익 구조를 재편하고 부동산 PF 등 위험 자산을 과감히 줄인 ‘선택과 집중’ 전략이 성과를 냈다는 평가다.

실제로 보험 부문 손익은 세전 기준 337억원으로 전년(203억원)보다 66.0% 늘었다. 투자손익도 부동산 PF 등 위험자산 비중을 지속적으로 줄인 결과 19억원 손실로, 전년(25억원 손실) 대비 6억원 개선됐다. 하나생명 관계자는 “올해도 양질의 보장성 보험 판매 확대와 위험자산 리스크 관리를 통해 안정적인 성장을 이어가겠다”고 밝혔다.

미래 수익성 지표 CSM은 ‘증가세’…동양생명은 ‘체질 개선’ 우선

한편 보험사가 보험 계약을 통해 향후 벌어들일 수 있는 이익을 뜻하는 계약서비스마진(CSM)은 전반적으로 증가세를 보였다. CSM은 보험사가 앞으로 받을 돈(보험료)에서 지급해야 할 보험금과 비용 등을 뺀 뒤 기대할 수 있는 순이익을 현재 가치로 계산한 지표다. 이 값이 클수록 미래 수익성이 높다는 뜻으로, 지난해 보험사들이 CSM 확보에 유리한 장기 보장성 상품 확대에 집중한 결과로 해석된다.

KB손해보험의 CSM 잔액은 9조2850억원으로 전년 대비 5.3% 늘었고, 신한라이프도 7조5550억원으로 4.5% 증가했다. KB라이프와 iM라이프 역시 각각 3조2640억원, 7620억원으로 전년 대비 8.4%, 7.9% 성장했다. 하나손보는 디지털 보험사 전략에서 대면 장기보험 중심으로 전환한 이후 CSM 잔액이 지난해 2802억원으로 52.7% 증가했다.

반면 동양생명의 CSM은 2조4570억원으로 전년 대비 8% 감소했다. 동양생명은 우리금융그룹 편입 이후 재무 건전성 강화라는 과제를 수행 중이다. 동양생명 관계자는 “그룹 편입 이후 지난해는 재무 건전성 강화를 최우선 과제로 삼고 체질 개선에 집중한 해였다”며 “올해도 보장성 중심의 상품 포트폴리오 운영과 손해율 관리를 통해 지속 성장 기반을 다져 나가겠다”고 말했다.