지난해 4분기 시장 예상치를 웃돈 실적을 발표한 미래에셋증권에 대해 향후 스페이스X 상장 시 추가적인 평가이익이 반영될 수 있다는 분석이 나왔다. 또한 코인 거래소 인수 추진을 통해 디지털자산 시장에서 선점 효과를 누릴 수 있다는 점에서 주가의 추가 상승 여력이 크다는 분석이다. 이에 증권가에선 목표주가를 상향 조정하고 있다.

안영준 키움증권 연구원은 10일 미래에셋증권에 대해 “투자가치 상승으로 양호한 실적이 이어지는 동시에 자산 토큰화 시장 선점이라는 구조적 성장 스토리가 더해지고 있다”면서 “주가 모멘텀이 단기에 그치지 않을 것”이라고 분석했다. 따라서 목표주가를 종전 6만5000원에서 7만5000원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

고연수 하나증권 연구원도 이날 “xAI와 스페이스X 관련 평가이익만 연간 기준 1조원 이상이 예상된다”며 목표주가를 종전 3만6000원에서 6만5000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

미래에셋증권은 전일 공시를 통해 지난해 연결 기준 영업이익이 1조9150억원으로 전년 대비 61.2% 증가했다고 밝혔다. 같은 기간 매출액은 29조2839억원, 당기순이익은 1조5935억원으로 전년 대비 각각 31.7%, 72.2% 늘었다. 세전이익은 2조800억원으로 69.9% 증가했다. 연 환산 자기자본이익률(ROE)은 12.4%로 3분기 연속 10%대를 유지했으며, 총고객자산(AUM)은 602조원(국내 518조원, 해외 84조원)으로 1년 만에 약 120조원 증가했다.

안 연구원은 “연간 지배주주 순이익은 1조5798억원으로 전년 대비 78% 증가했다”면서 “증시 호조에 따른 브로커리지 수수료수익과 이자수익 증가, 해외법인 성장, 투자자산 가치 상승이 큰 폭의 실적 성장을 견인했다”고 평가했다.

고 연구원은 “지난 4분기 지배주주 순이익은 5773억원으로 컨센서스(3890억원)를 48.4% 상회했다”면서 “연결 기준 해외 부동산 손상차손이 약 1000억원 반영됐음에도 xAI 관련 평가이익이 대거 반영되며 전체 투자목적자산에서 약 3100억원의 평가이익이 발생한 데 따른 것”이라고 설명했다.

전문가들은 xAI와 스페이스X 평가이익을 반영해 올해 지배주주 순이익 추정치를 상향 조정하고 있다.

고 연구원은 “xAI와 스페이스X 관련 평가이익이 연간 기준 약 1조원 이상 반영될 것으로 예상됨에 따라 올해 지배주주 순이익 추정치를 2조3000억원으로 상향 조정했다”고 밝혔다.

안 연구원 역시 “연간 이익 추정치를 2조1000억원으로 상향 조정했다”며 “업황 호조 지속과 더불어 올해 안에 스페이스X 등 상당한 규모의 평가이익이 추가로 반영될 것으로 예상되기 때문”이라고 설명했다. 이어 “xAI와 스페이스X 각각 투자자금은 약 4000억원, 2300억원으로 추정되는데 추가 평가이익 가능성도 열려 있다”고 덧붙였다.

디지털자산 시장에서의 성장동력도 추가적인 기대 요인이다. 안 연구원은 “컨퍼런스콜을 통해 토큰증권 플랫폼과 디지털 월렛 등 자산 토큰화 시장에 대해 준비 중임을 밝혔다”며 “새롭게 열릴 시장에서의 차별화된 경쟁력 확보가 기대된다”고 분석했다.

해외 상업용 부동산(CRE) 익스포저가 약 1조원에 달한다는 점은 부담 요인으로 꼽힌다. 고 연구원은 “다만 투자목적자산에서의 평가이익이 해외 부동산 손상차손 부담을 상쇄하는 흐름이 당분간 이어질 것”이라고 진단했다.

아울러 고 연구원은 “높아진 밸류에이션을 고려하면 기존 밸류업 정책은 일부 변경될 가능성이 있지만, 올해까지 제시한 자사주 매입·소각 기조는 이어질 것”으로 판단했다.

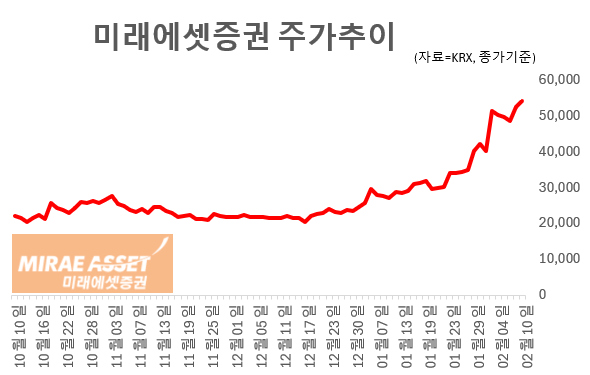

한편, 전일 미래에셋증권은 5만3400원에 거래를 마쳤다.