금융당국이 직업에 따른 보험 가입 차별을 줄이기 위해 여러 차례 제도를 손봤지만 고위험 직업군의 보험 가입 문턱은 여전히 높은 것으로 나타났다.

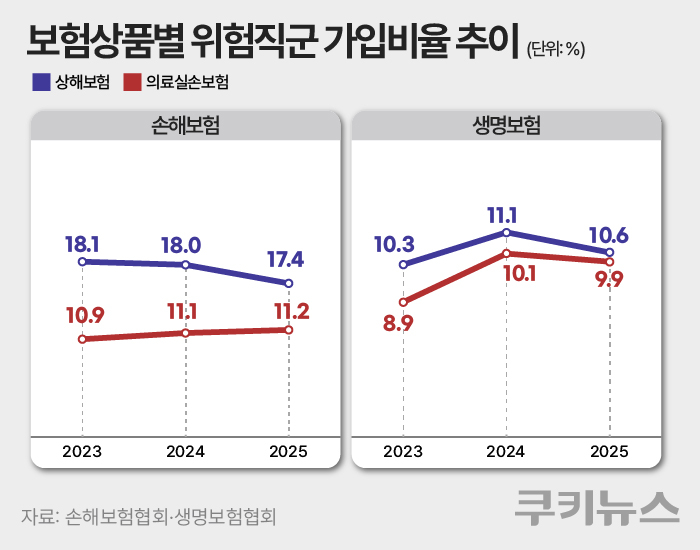

12일 손해·생명보험협회에 따르면 지난해 기준 위험직군의 상해보험 평균 가입 비율은 손해보험사 17.4%, 생명보험사 9.7%로 집계됐다. 최근 3년간 각각 17~18%, 10~11% 수준에서 큰 변화가 없다. 10명 가운데 1~2명에게만 가입이 허용되는 셈이다. 손해율이 높은 실손의료보험은 더 낮다. 같은 기간 손해보험사는 10~11%대, 생명보험사는 8~9%대 수준에 머물고 있다.

회사별로 보면 생명보험사 가운데 DB생명, iM라이프, ABL생명, 푸본현대생명, 교보라이프플래닛생명, NH농협생명, KB라이프생명, 신한라이프생명, 삼성생명 등은 위험직군 가입 비율이 한 자릿수에 그쳤다. 손해보험사에서는 신한EZ손해보험 등의 위험직군 가입 비율이 한 자릿수 수준으로 나타났다.

위험직군 가입 비율은 최근 1년간 전체 신계약 가운데 상해위험등급 3등급(보험개발원 직업등급표 기준 D·E 등급)에 해당하는 가입자가 포함된 계약의 비중을 의미한다. 상해위험등급은 상해보험 가입 시 직업별 위험도에 따라 부여되는 등급으로 1등급(A), 2등급(B·C), 3등급(D·E) 등 3단계로 구분된다. 예를 들어 119 구조대원이나 화재 진압·구급 업무를 수행하는 소방관은 ‘D등급’에 해당한다. 산불을 진압하는 산림소방관은 가장 위험도가 높은 ‘E등급’으로 분류된다. 경찰특공대, 강력계 형사, 교통경찰, 해양경찰 등도 ‘D등급’에 포함된다.

보험사는 인수 심사 과정에서 직업별 위험도에 따라 보험료를 차등 적용한다. 사고 발생 가능성이 높은 직종에는 보험료를 더 받고 위험도가 낮은 직종에는 보험료를 덜 받는 방식이다. 이를 통해 보험료 대비 보험금 지급 비율인 손해율을 관리한다.

문제는 금융당국이 고위험 직군의 보험 가입 회피를 막기 위해 제도를 마련했음에도 가입 비율이 크게 개선되지 않고 있다는 점이다. 금융위원회와 금융감독원은 2017년 9월 고위험 직종에 대한 보험 가입 회피를 막기 위해 ‘고위험직종 보험가입 활성화 방안’을 마련했다. 이에 따라 보험 청약서에 위험직종 정보를 제공하고 보험사별 위험직군 가입 현황을 의무적으로 공시하도록 했다. 또 2020년 금융감독원은 합리적인 근거 없이 특정 직업 또는 직종 종사자의 보험 가입을 거절하지 못하도록 표준사업방법서에 관련 근거를 마련했다.

과거 일부 보험사들이 보험료 상승이나 손해율 악화를 이유로 고위험 직종을 ‘거절 직군’으로 분류하고 가입 자체를 막아왔기 때문이다. 현재는 일괄적인 거절 직군 분류는 사라졌지만 별도의 인수 심사를 거쳐야 하는 구조는 그대로 남아 있다. 이 때문에 고위험 직종 종사자들의 보험 가입이 여전히 쉽지 않다는 지적이 나온다.

보험업계 관계자는 “위험직군의 경우 가입이 가능하더라도 보험료가 높거나 가입 한도가 낮아 실제 가입으로 이어지지 않는 경우도 있을 것”이라고 설명했다.

이형기 국립목포대 IT금융보험학과 교수는 “보험사가 수익성이 낮다는 이유로 해당 상품을 적극적으로 판매하지 않거나 홍보가 부족한 측면도 있을 수 있다”며 “보험이 사회적 위험을 분담하는 제도라는 점을 고려하면 위험직군에 대한 보장 범위를 일정 부분 확대하는 방향의 제도 개선도 검토해 볼 필요가 있다”고 조언했다.