디지털 플랫폼의 편의성과 속도가 한국 금융시장의 새로운 아킬레스건으로 부상하고 있다. 비대면 금융의 확산으로 거래 효율성은 크게 높아졌지만, 오류나 장애가 발생할 경우 단시간에 대규모 피해로 확산되는 구조적 리스크도 커지고 있다는 지적이다. 테크 기반 금융 서비스의 규모에 걸맞은 내부통제와 보호 장치 마련이 시급하다는 목소리가 높다.

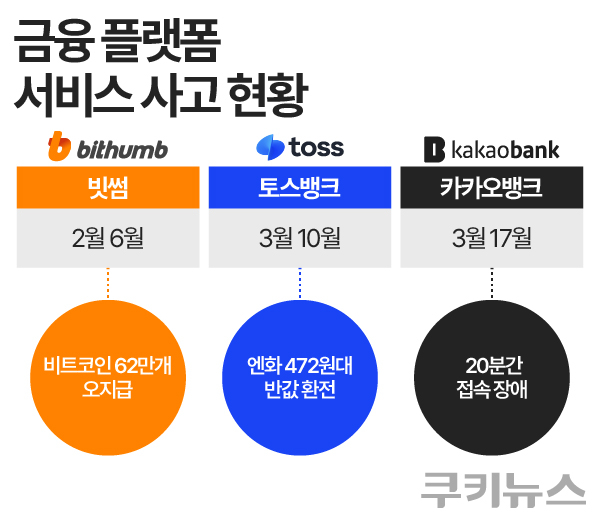

18일 금융권에 따르면 카카오뱅크에서는 17일 약 20분간 모바일 앱과 웹 접속이 막히는 장애가 발생했다. 대기 인원이 한때 10만명을 넘기며 이체·조회 등이 막힌 고객 불만이 쏟아졌다. 장애 원인은 내부 시스템 변경 과정에서 발생한 프로그램 충돌로 확인됐다.

이보다 앞선 10일에는 토스뱅크에서 이른바 ‘엔화 반값 환전’ 사고가 났다. 이번 오류는 환율 정보를 종합해 고시환율을 산출하는 내부 시스템이 일시적으로 오작동하면서 발생했다. 해당 시간 엔화는 100엔당 472원대 환율로 표시됐다. 전날 엔화 환율 종가인 932.86원의 절반 수준이다. 오류가 지속된 약 7분 동안 약 284억원 규모의 엔화 환전이 이뤄진 것으로 추산된다. 토스뱅크는 사고 다음 날 해당 거래를 취소시켜 ‘반값 엔화’를 회수했다.

가상자산 거래소 빗썸은 지난달 6일 이벤트 보상 지급 과정에서 인당 비트코인 2000원어치를 지급하려다, 2000개씩을 지급하는 사고를 냈다. 빗썸이 보유한 물량보다 13배 많은 62만개 비트코인을 내부 장부상 지급한 것으로, 실제로 존재하지 않는 ‘유령 코인’을 만들어 냈다는 의혹이 불거졌다. 이 가운데 1788개는 실제 시장에서 매도된 것으로 확인됐다.

이들 사고는 유형이 조금씩 다르지만 디지털 플랫폼의 특성상 짧은 시간 안에 대규모 거래가 집중되며 피해 규모가 빠르게 확대됐다는 공통점을 보인다. 자동화된 거래 시스템과 모바일 기반 인터페이스를 통해 동일 시점에 다수 이용자가 동시에 거래를 실행할 수 있는 구조이기 때문이다. 대면 서비스의 경우 처리 속도의 제약으로 사고가 발생하더라도 확산 속도가 제한적인 반면 디지털 플랫폼은 리스크가 기하급수적으로 확대될 수 있다.

이 같은 구조는 ‘디지털 뱅크런’ 가능성과도 맞닿아 있다. 이번 사례는 거래 오류에 따른 혼란에 그쳤지만, 사고가 단시간에 수습되지 않고 신뢰 하락으로 이어질 경우 자금 이탈을 가속하는 기폭제로 작용할 수 있다는 점에서다. 스마트폰 앱을 통한 거액의 초단위 자금 이동이 가능해진 환경에서, 심리적 불안이 확산될 경우 과거와 비교할 수 없는 속도의 뱅크런이 현실화될 수 있다는 지적이다.

특히 소셜미디어(SNS)를 통한 정보 공유가 빠른 30대 이하가 주 이용층인 점도 리스크를 키우는 요인이다. 루머나 불안이 확산되면 가파른 자금 유출로 이어질 가능성이 크다는 게 금융권의 공통된 분석이다. 36시간 만에 예금 인출이 폭증해 파산한 미국 실리콘밸리은행(SVB) 사태가 대표적인 예시다.

해외 선진 사례인 싱가포르의 경우, 디지털은행 인가 전 단계인 ‘준디지털은행’ 제도를 운용하며 철저한 검증 과정을 거친다. 통상 3~5년에 걸쳐 재무 건전성과 위험관리 능력을 입증해야만 정식 인가를 내주는 방식이다. 특히 설립 초기에는 총예금 수신 한도와 개인별 예금 상한을 두고, 예금을 받을 수 있는 고객도 주주·임직원·관계사 등으로 엄격히 제한한다.

반면 국내 규제 환경은 속도 경쟁에만 치우쳐 방어 기제가 부족하다는 비판이 나온다. 한국 인터넷전문은행은 설립 초기부터 예금 한도나 고객 범위에 대한 제한이 없고, 겸영·부수 업무도 폭넓게 허용돼 있어 디지털 금융의 확산 속도를 위험관리 체계가 충분히 따라가지 못하고 있다는 지적이다.

한 금융권 관계자는 “빅테크·핀테크의 모바일 기반 금융 서비스가 효율성을 높인 것은 분명하지만, 같은 구조가 패닉 상황에서는 자금 유출의 가속 페달로 바뀔 수 있다”며 “디지털 뱅크런을 촉발할 여지가 큰 만큼, 위험관리 역량을 키워가는 과정에서 예금자 보호 공백을 줄이기 위한 제도 보완이 시급하다”고 강조했다.