은행권이 가계대출 관리를 위해 가산금리를 올리는 가운데 정부가 주택구입 정책 대출인 ‘디딤돌대출’의 금리도 올리기로 했다. 최근 정책자금 수요가 늘어나자 ‘대출 조이기’를 강화하는 것으로 풀이된다. 다만 이를 두고 일각에서는 주담대 막차 수요를 더 자극하는 것이 아니냐는 지적도 나온다.

13일 금융권에 따르면 국토교통부는 주택구입 정책 대출인 디딤돌·버팀목 대출금리를 오는 16일부터 0.2∼0.4%p 인상하기로 결정했다. 디딤돌 대출은 연소득 8500만원 이하 무주택자가 주택을 구입할 때 최대 4억원까지 빌려주는 상품이며 버팀목 대출은 무주택자 대상 전세대출 상품이다.

이에 따라 디딤돌대출은 연 2.15~3.55%에서 연 2.35~3.95%로 조정된다. 버팀목대출의 금리도 연 1.5~2.9%에서 연 1.7~3.3%로 오른다. 다만 저출생 대책으로 내놓은 신생아 특례대출과 전세사기 피해자를 위한 정책대출 금리는 그대로 유지한다는 방침이다.

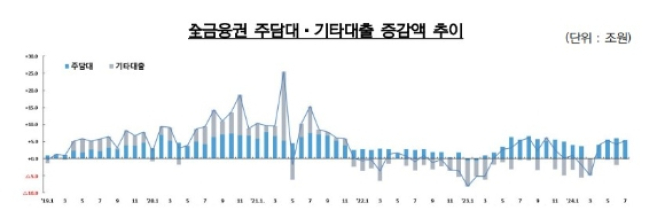

정부가 정책 대출의 금리를 올리기로 한 것은 급증하고 있는 가계대출의 주 요인이 정책자금대출로 지목됐기 때문이다. 실제로 올해 2분기(4~6월) 은행권이 취급한 주택담보대출 가운데 60%가 디딤돌·버팀목 등 정책금융 상품인 것으로 나타났다.

지난 7월의 경우 60%를 넘어섰다. 금융위에 따르면 지난달 전 금융권 가계대출은 전월대비 5조5000억원 증가했는데, 이 중 주담대가 5조4000억원으로 사실상 대부분의 가계대출 증가 분이 주담대였던 것으로 나타났다. 이 중 7월 디딤돌과 버팀목 대출은 4조2000억원으로 전월(3조8000억원)보다 증가 폭을 키웠다.

여기에 더해 시중은행과의 ‘금리 차이’를 최대한 줄이기 위함도 있다는 설명이다. 국토부 관계자는 “주택도시기금 대출 금리와 시중 금리 간 과도한 차이가 주택 정책금융의 빠른 증가세 원인으로 작용하는 측면이 있다”며 “이에 따라 주택시장과 가계부채에 영향을 미칠 수 있다는 전문가들의 지적을 고려했다”고 말했다.

하지만 금융권에서는 이번 정책자금 대출금리 인상이 오히려 막차 수요를 더 자극할 수 있다고 지적한다. 특히 미뤄졌던 스트레스 DSR 2단계 규제가 다음달인 9월부터 적용되는 만큼 규제가 적용되기 전인 8월에 막차 수요가 최대로 몰릴 수 있다는 분석이다.

시중은행 관계자는 12일 “지난 6월28일에도 스트레스 DSR 2단계 적용을 앞두고 주담대가 1조원 이상 폭증한 바 있다”며 “규제가 2개월 미뤄진 현 시점에서 차주 입장에선 이번 달이 주담대를 받기 적절한 마지막 기회로 볼 가능성이 크다”고 설명했다.

그러면서도 “다만 정책자금 대출은 대부분 주택 실수요자들이 받는 대출이다 보니 투기성 자금과는 거리가 먼 편”이라며 “실수요자들의 이자 부담은 소폭 증가할 것으로 보인다”고 덧붙였다.