가계대출 총량 관리를 위한 은행권의 가계대출 규제 강화 기조는 금리 인하기에도 신규대출을 통한 소비 진작 효과를 제약할 수 있다는 연구 결과가 나왔다.

김현열 한국금융연구원 연구위원은 8일 ‘최근 신규 가계대출의 업권별 구성 현황과 전망’이라는 제목의 보고서를 내고 “2025년 중에도 은행권의 가계대출 태도는 강화 기조를 유지할 것으로 전망되는데, 이는 향후 금리 인하가 신규대출을 통해 소비를 진작시키는 효과를 제약하는 요인으로 작용할 수 있다”며 이같이 밝혔다.

은행권에서의 대출이 어려워질 경우 신규대출 차주 중 일부는 비은행권으로 밀려나며 소비 여력이 크게 회복되지 못할 수도 있다는 것이 김 연구위원의 설명이다. 고금리인 비은행권에서의 신규대출 차주 총부채원리금상환비율(DSR)은 은행권 신규대출 차주보다 평균적으로 높아 이들의 부채 상환 부담이 커지기 때문이다.

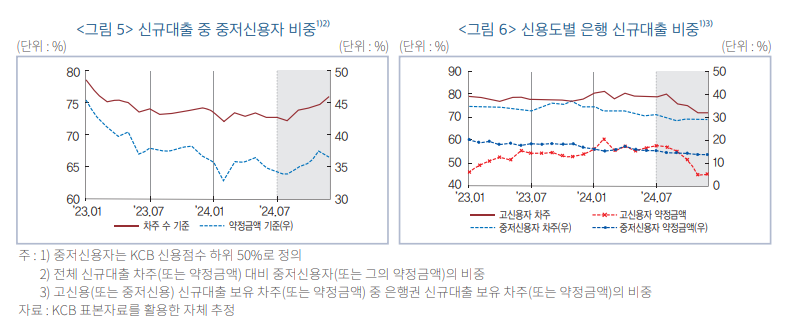

실제로 지난해 하반기 중 은행권 신규대출 비중은 크게 감소했다. 은행권에서 신규대출을 받은 차주의 비중은 2023년 1월~2024년 6월 중 평균 45.5%에서 지난해 12월 36.6%까지 하락했다. 은행권 대출 약정금액의 비중 또한 2023년 1월~2024년 6월 중 평균 71.6%에서 지난해 12월 56.4%로 감소했다.

김 연구위원은 “이러한 은행권 신규대출 비중 감소는 비은행권 금리 하락에 따른 중저신용자의 비은행권 신규대출 증가와 함께 전반적인 은행 신규대출 공급 감소의 영향을 받은 것으로 추정된다”고 말했다. 즉 지난해 하반기에 고신용자와 중저신용자 전반에서 은행 신규대출 공급이 감소했을 수 있다는 의미다.

특히 그는 지난해 하반기 신규대출 중 은행권 비중이 감소한 현상이 은행 가계대출 가산금리 인상 시기와 맞물려 공급 측의 요인이 주요한 것으로 평가할 수 있다고 전했다.