올해 3분기까지 국내은행들이 이자마진 축소 우려 속에서도 21조원이 넘는 당기순이익을 거뒀다. 환율 하락에 따른 비이자이익 급증, ELS 배상금 기저효과가 작용한 덕분이다.

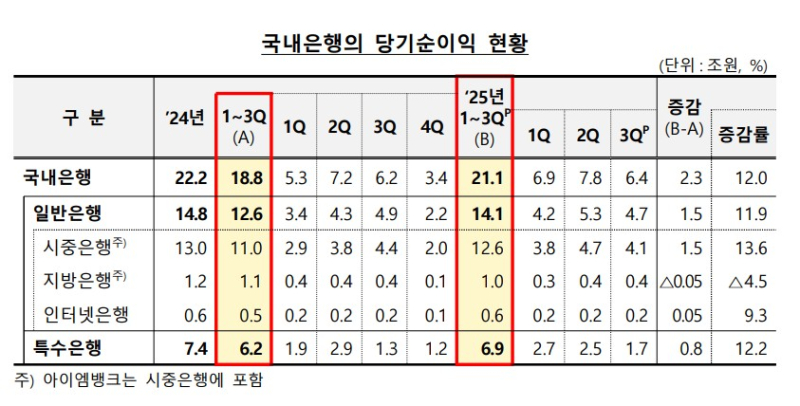

20일 금융감독원이 발표한 ‘2025년 1~3분기 국내은행 영업실적(잠정)’에 따르면, 올해 1~3분기 국내은행의 당기순이익은 21조1000억원으로 전년 동기(18조8000억원) 대비 2조3000억원(12.0%) 증가했다.

일반은행 순이익은 14조1000억으로 나타났다. 시중은행과 인터넷전문은행은 각각 1조5000억원, 500억원씩 순이익이 늘며 실적 상승을 견인했다. 지방은행은 500억원 감소했다. 특수은행은 전년 동기 대비 8000억원 증가한 6조9000억원의 순이익을 기록했다.

올해 1~3분기 국내은행의 총자산순이익률(ROA)은 0.67%로 전년동기(0.66%)와 유사한 수준을 보였다. 자기자본순이익률(ROE)은 8.99%로 전년 동기(8.82%) 대비 0.17%p 상승했다.

이자이익은 여전히 은행의 핵심 수익원이었다. 3분기 누적 이자이익은 44조8000억원으로 지난해 같은 기간보다 3000억원(0.7%) 증가했다. 순이자마진(NIM)이 0.07%p 축소됐음에도 불구하고, 이자수익자산(3413조5000억원) 증가 등의 영향으로 이자이익이 증가했다.

비이자이익의 약진도 두드러졌다. 3분기 누적 비이자이익은 6조8000억원으로 전년 동기(5조7000억원) 대비 1조1000억원(18.5%) 급증했다. 3분기 중 시장금리와 환율이 큰 폭으로 하락하면서 유가증권 평가이익과 외환·파생관련이익이 2조6000억원이나 불어난 영향이 컸다.

영업외손익은 1조6000억원으로 흑자 전환했다. 지난해 상반기 은행권 실적을 짓눌렀던 일회성 비용인 주가연계증권(ELS) 배상금 비용(1조4000억원)이 사라진 기저효과가 반영된 결과다. 은행의 자회사 등 투자지분 손익이 증가한 점도 요인으로 꼽힌다.

다만 비용 부담과 잠재 부실 위험은 여전하다. 판매비와 관리비는 20조7000억원으로 인건비와 물건비 상승 영향으로 1조2000억원(6.3%) 증가했다. 대손비용 역시 4조7000억원으로 소폭(2.4%) 늘었다. 원화대출 연체율이 지속적으로 상승하고 있어서다. 연체율은 지난 2022년 말 0.25%, 2023년 말 0.38%, 2024년 말 0.44%, 2025년 말 0.52%로 꾸준히 증가세다.

금감원 관계자는 “미국의 관세 정책 등 대내외 불확실성으로 취약 부문을 중심으로 대손비용이 커질 가능성이 있다”며 “은행이 충분한 손실흡수능력을 확충하고 건전성 관리를 강화하도록 유도하겠다”고 밝혔다.