최근 3년간 국내 생명보험사의 외화자산 투자 규모가 빠르게 불어나며 114조원을 넘어섰다. 18일 보험업계에 따르면 새 국제회계기준(IFRS17)과 지급여력비율(K-ICS·킥스) 도입 이후 강화된 건전성 규제, 수익성 방어 필요성이 맞물리면서 외화자산 투자가 늘어났다.

IFRS17·킥스 도입 이후 커진 ALM 부담

생보사는 종신보험과 연금보험 등 만기가 20~30년에 이르는 장기 상품을 주로 취급한다. 이에 따라 자산과 부채의 만기를 맞추는 자산·부채종합관리(ALM)가 핵심 과제로 꼽힌다. 그러나 국내 채권시장에서는 30년 이상 초장기 채권 공급이 충분하지 않아 장기 부채를 뒷받침할 자산 확보에 한계가 있다는 지적이 이어져 왔다.

이런 가운데 2023년 IFRS17과 킥스가 도입되면서 ALM 부담은 더욱 커졌다. IFRS17은 보험부채를 시가 기준으로 평가하도록 바뀌었고, 킥스는 자산과 부채의 위험을 반영해 지급여력을 산출한다. 자산과 부채의 듀레이션 차이가 클수록 금리 변동 시 자본비율 변동성이 확대되는 구조다. 보험사 입장에서는 장기 부채에 대응할 수 있는 장기 자산 확보가 사실상 필수 과제로 떠올랐다.

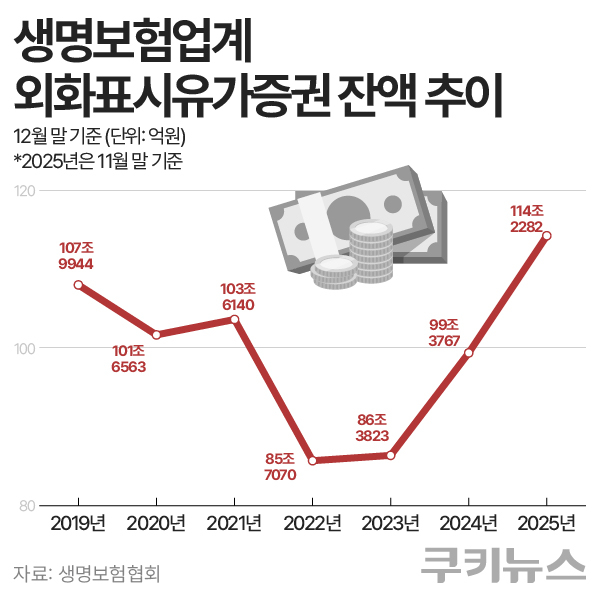

이 같은 환경에서 생보사들이 선택한 대안은 해외 채권 투자다. 생명보험협회에 따르면 지난해 11월 말 기준 생보사들의 외화유가증권 규모는 114조2282억원으로 집계됐다. 전년 동기(97조3653억원) 대비 17.3%, 2년 전(83조935억원) 대비 37.6% 증가한 수준이다.

외화표시 유가증권은 달러·유로 등 외화로 발행된 채권과 주식을 의미한다. 이 가운데 상당 부분은 미국 국채와 회사채 등 채권이다. 미국 국채는 30년 이상 초장기물 공급이 풍부하고 신용도가 높다. 해외 회사채 역시 국내보다 듀레이션이 길어 만기 매칭에 유리하다. 여기에 상대적으로 높은 금리 수준도 투자 확대 요인으로 꼽힌다.

외화유가증권 114조 돌파…‘빅3’ 비중 57%

외화유가증권 규모는 IFRS17 도입 이후 증가 흐름이 뚜렷하다. 2019년 107조9944억원에서 2020년 101조6563억원, 2021년 103조6140억원, 2022년 85조7070억원으로 감소했다가, 2023년 86조3823억원, 2024년 99조3767억원, 2025년 114조2282억원으로 다시 확대됐다.

투자는 대형사가 주도하고 있다. 삼성생명, 한화생명, 교보생명 3사의 해외 투자액은 전체 생보사 외화유가증권의 57.2%를 차지한다. 전년 대비 19.9% 늘어난 규모다. 회사별로는 삼성생명이 28조2801억원으로 가장 많았고, 교보생명 20조3744억원, 한화생명 16조6488억원, 동양생명 7조1024억원, NH농협생명 6조1835억원 순이었다.

수익률 방어 목적도 투자 확대의 주요 배경이다. 생명보험사의 운용자산 이익률은 2011년 약 6% 수준에서 하락세를 이어가며 최근 3%대 중반 수준에 머물고 있다. 장기간 저금리 환경 속에서 국내 채권만으로는 목표 수익률을 확보하기 어려워지면서 해외 투자 비중을 늘려온 것이다.

다만 고환율 환경이 장기화될 경우 부담 요인도 커질 수 있다. 보험사는 해외 자산 투자 시 환율 변동 위험을 줄이기 위해 환헤지를 활용한다. 그러나 환율 상승이 지속될 경우 통화 관련 파생상품에서 손실이 발생해 투자 수익성을 저하시킬 수 있다.

특히 기존 환헤지 계약이 만료돼 차환(롤오버)해야 하는 경우 비용 부담이 더 커진다. 환헤지 비용 상승은 만기 1년 이하 단기 계약 비중이 높은 중소형 보험사일수록 부담이 크게 작용할 수 있다는 분석이다.

일각에서는 이러한 우려가 과도하다는 시각도 있다. 보험업계 관계자는 “지금과 같은 환경에서는 환헤지 비용 부담이 커질 수 있다”면서도 “외화자산은 법적 한도가 약 50% 수준으로 설정돼 있어 무한정 확대하기 어렵고 실제 운용은 20~30% 수준에서 관리되는 경우가 많다”고 말했다.