금융감독원은 가계대출 증가액이 연간 경영계획을 초과한 개별은행에 대해 내년에 페널티를 부과하겠다고 밝혔다. 금리인하 및 주택가격 회복 기대와 맞물려 가계대출 관리 필요성이 커진 영향이다.

27일 금감원은 서울 여의도 금감원 본원에서 가계부채 관련 브리핑을 열고 은행권 1~8월 가계대출 증가액이 이미 개별 은행이 자체적으로 수립한 연간 경영계획을 초과한 수준이라며 이같이 밝혔다.

금융감독원은 지난 21일 기준 4대 은행의 가계대출 증가액이 연간 경영계획 대비 150.3%, 전체 19개 은행을 놓고 보면 106.1%라고 밝혔다. 8개월차 경영계획으로 환산하면 증가액은 4대 은행 기준 200.4%, 은행 전체 141.4%에 이른다.

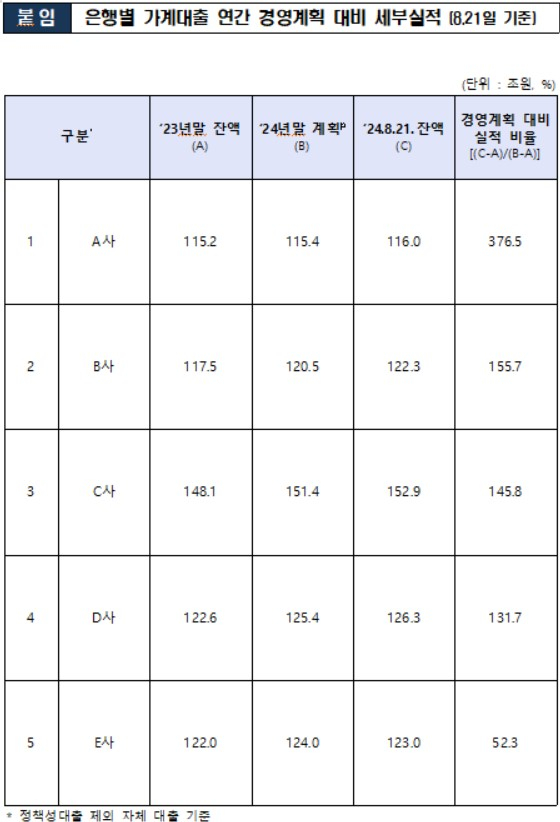

구체적으로 시중은행 5곳을 살펴보면 A은행의 경우 지난해 말 가계대출 잔액이 115조2000억원, 올해 연말 계획은 115조4000억원이었다. 하지만 이미 지난 21일 116조원을 기록해 경영계획 대비 실적 비율이 376.5%에 달했다. 경영계획 대비 실적 비율은 △ B은행 155.7% △C은행 145.8% △D은행 131.7% △E사 52.3%로 한 곳을 제외하고는 모두 초과 달성한 것으로 나타났다.

금감원은 이에 가계대출 목표치를 초과한 은행에는 내년도 시행하는 은행별 DSR 관리 목표를 제출할 때, 다른 은행보다 더 낮은 목표를 수립하도록 일종의 ‘페널티’를 준다는 방침이다. DSR은 대출받은 사람의 연간 소득 대비 각종 대출의 상환 원금과 이자 등의 비율이 은행 기준 40%를 넘지 못하도록 하는 대출 규제다.

박충현 금감원 은행 담당 부원장보는 “DSR이 개별 차주로는 40%로 제한하는데, 은행별로도 평균 DSR이 산출된다”며 “계획 대비 (가계대출) 실적이 과도하면 내년도 평균 DSR을 낮추도록 지도하겠다”고 말했다.

금감원은 금리인하, 주택가격 회복 기대와 맞물려 향후 가계대출이 증가할 가능성이 높다고 진단했다. 은행연합회와 함께 차주의 상환능력 심사를 체계화해 정교한 가계대출 관리방안을 마련한다는 계획이다.

실수요자 불편을 최소화하면서 불요불급한 대출 수요를 억제할 수 있도록 여신심사를 강화하고 타업권으로의 풍선효과 등이 발생하지 않도록 전업권에 상환능력 범위 내 심사 관행 확립을 당부하겠다고도 밝혔다. 금감원은 “경영계획 관리, 여신심사 강화 등에 있어 실수요자의 대출절벽이 발생하지 않도록 세심히 관리할 것”이라고 강조했다.