삼성자산운용이 시장 변동성이 확대될 때만 커버드콜 전략을 구사하는 상장지수펀드(ETF)를 출시한다. 변동성 관리를 통해 불확실성에 대응하면서 효율적인 수익 창출이 가능한 투자 상품이라는 설명이다.

삼성운용은 7일 온라인 웹세미나를 통해 ‘KODEX 미국S&P500변동성확대시커버드콜 ETF’ 상품을 오는 12일 신규 상장한다고 밝혔다.

해당 상품은 평상시 스탠더드앤드푸어스(S&P)500지수를 그대로 추종한다. 그러나 변동성이 확대될 경우 관리를 위한 수단으로 커버드콜 전략을 활용한다. 올해 들어 미국발 상호관세 부과를 비롯해 지정학적 리스크가 높아지자 이에 대응할 수 있는 상품을 내놨다는 게 삼성운용 측 설명이다.

정재욱 삼성운용 ETF운용3팀장은 “과거부터 닷컴버블과 9.11 테러, 글로벌 금융위기, 코로나19, 금리 인상 쇼크 등 다양한 변동성 발생으로 하락장이 발생해왔다”며 “이 과정에서 투자자들이 매도를 선택하거나, 다른 투자 수단으로 바꾸는 등 잘못된 의사결정을 할 수도 있다”고 말했다.

그러면서 “이에 따라 투자자들이 장기 투자를 지속할 수 있도록 변동성을 관리해 주는 수단이 필요하다고 생각했다”라며 “변동성을 기회로 삼을 수 있는 전략에 대해 고민한 결과 보완 작업을 통해 이번 상품을 내놓게 됐다”고 덧붙였다.

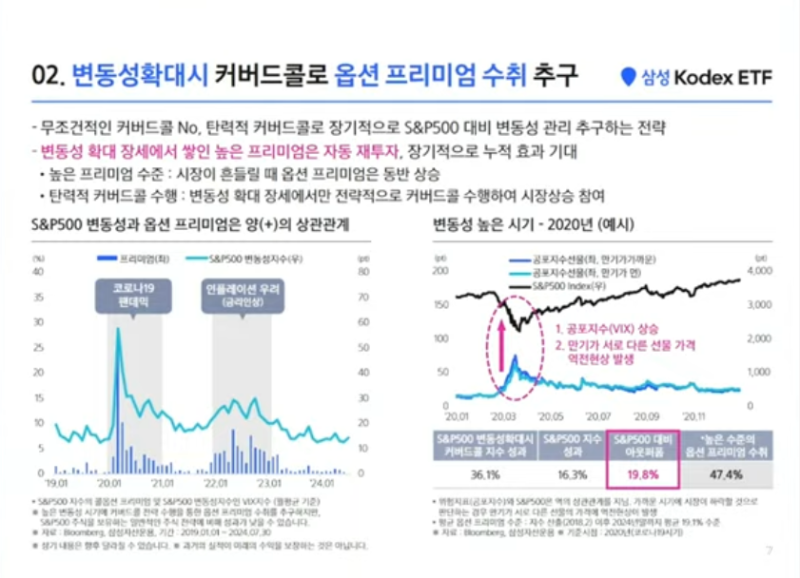

커버드콜 전략의 기준은 미국 시카고옵션거래소(CBOE)의 변동성지수(VIX)다. VIX는 향후 30일간 시장 참여자들이 기대하는 S&P500지수의 변동성을 수치화 한 것을 말한다. 통상 시장 불안감이 높아질 때 VIX가 급등한다. 그 때문에 공포지수로도 불린다.

KODEX 미국S&P500변동성확대시커버드콜 ETF는 하루 단위로 VIX지수가 직전 20일 평균치보다 상승하고, VIX선물 근월물 가격이 원월물보다 높은 백워데이션(선물시장 가격이 현물보다 낮은 현상) 상황일 경우 콜옵션을 100% 매도한다. 이를 통해 주가 하락 시 콜옵션을 판매한 프리미엄으로 손실을 줄일 수 있다.

정 팀장은 “장기 변동성은 원래 단기 변동성보다 더 높은 것이 일반적이다. 하지만 단기 변동성이 장기보다 높아진다는 것은 가까운 미래에 투자 심리가 더 위축된다고 예상하는 것이다”라며 “그 때문에 VIX 지수 상승과 VIX 선물 백워데이션 2가지로 변동성 확대를 감지해 커버드콜을 수행한다”라고 설명했다.

실제로 과거 하락장에서 유의미한 성과가 확인됐다. 일례로 지난 2018년 하락장에 S&P500지수가 8.8% 떨어진 반면, 커버드콜 지수는 2.4% 내림세에 그쳤다. 코로나19 시기인 2020년 급격한 낙폭 이후 상승세로 전환했을 때는 커버드콜 지수는 36.1% 급등해 S&P500지수 상승률(16.3%)을 크게 웃돌았다. 전반적인 상승장을 시현했던 2023년에는 커버드콜 지수가 S&P500지수 수익률(26.3%)과 유사한 26%를 기록하기도 했다.

월배당도 함께 실시한다. 기본적으로 S&P500지수 연간 1~2% 수준의 배당을 월배당으로 나눠 지급한다. 여기에 더해 분기별로 S&P500 대비 초과 수익이 발생했을 때 옵션 프리미엄 범위 내에서 추가 분배도 진행할 방침이다.

다만 무난한 장세가 이어질 경우 추가 분배금은 발생하지 않는다. 변동성 조건 미충족으로 콜옵션 매도가 이뤄지지 않기 때문이다. 정 팀장은 “기존 배당을 목적으로 한 커버드콜 ETF와는 결이 다른 상품이다. 성과에 대한 배당 정책인 것이지 실제로 현금 흐름을 꾸준하게 마련해 드리는 상품은 아니다”라며 “변동성 확대 시그널이 없이 계속 시장이 상승하는 구간에서는 확보된 프리미엄이 없을 수 있다. 성과 기반에 따라 배당 규모가 달라지는 것”이라고 강조했다.

정 팀장은 “이번 상품은 S&P500지수에 투자하면서 변동성 위험을 관리하고자 하는 투자자에게 가장 유효한 상품”이라며 “장기적으로 시장 변동성을 계속 활용해 S&P500지수를 아웃퍼폼하는 성과를 추구하고자 하는 투자 포트폴리오 구성에 적합하다”라고 말했다.