최근 해외여행객이 급증하면서 카드사들의 ‘트래블카드’ 점유율 경쟁이 치열해지고 있다. 트래블카드는 해외에서 사용되는 일종의 체크카드로, 연회비가 없어 단기적인 수익성은 낮지만, 장기적으로 고객 확보를 위한 전략적인 상품으로 자리잡고 있다. 다만 덩달아 성장하는 간편결제 시장은 변수다.

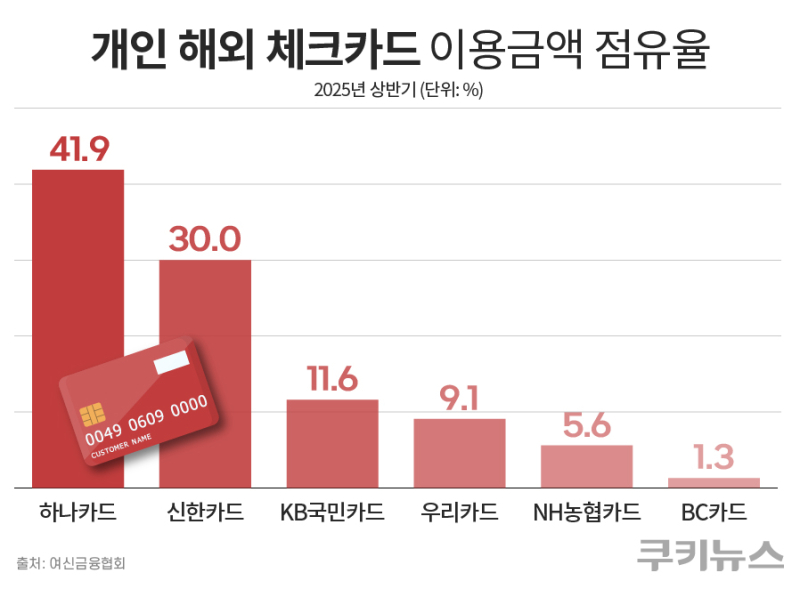

19일 여신금융협회에 따르면 올 상반기 개인 해외 신용·체크카드 이용액은 10조6932억원으로 전년 동기(9조8100억원)보다 9.0% 늘었다. 업계는 올해 연간 이용액이 20조원을 넘어설 것으로 보고 있다. 여름 휴가철과 10월 추석 연휴가 겹치면서 해외여행 수요와 결제액이 동반 확대될 것이라는 전망이다.시장 확대에 맞춰 카드사들도 고객 확보 경쟁에 열을 내고 있다. 지난해 주요 은행 계열 카드사들이 잇따라 관련 상품을 내놓은 데 이어, 최근에는 비은행 계열사인 롯데카드도 합류해 판을 키우고 있다. 현재 시장은 하나카드와 신한카드가 주도하고 있다. 올해 상반기 해외 체크카드 결제 비중을 보면 하나카드가 41.9%로 1위를 기록했고, 신한카드(30%), KB국민카드(11.6%), 우리카드(9.1%), NH농협카드(5.6%), BC카드(1.3%) 순으로 나타났다.

경쟁이 치열하다보니 카드사들은 다양한 추가 혜택으로 차별화를 꾀하고 있다. 이달 900만 가입자를 돌파하며 선두를 지키고 있는 하나카드는 해외 결제·환전·ATM 인출 수수료를 모두 면제하는 점을 강점으로 내세웠다. 후발주자인 신한카드는 수수료 면제 혜택에 더해 공항 라운지 무료 이용 등 부가서비스를 강화해 고소득층과 잦은 여행자를 공략하고 있다. KB국민카드는 ‘와이즈(WISE) 트래블 체크카드’를 리뉴얼해 환율 우대율을 최대 80%로 높였고, 우리카드는 전용 환전 앱과 연계된 여행자보험 무료 가입 서비스를 추가했다.

다만 트래블카드는 대부분 체크카드 기반인 만큼 수익성은 낮다는 한계가 있다. 이 때문에 카드사들은 단기 수익보다는 신규 고객 유입에 방점을 두고 있다. 한 카드사 관계자는 “20대 초반이나 사회초년생을 체크카드로 먼저 끌어들인 뒤 장기적으로 신용카드 고객으로 전환하려는 목적으로 활용되고 있다”라고 설명했다.

커지는 모바일 페이 시장은 카드사에 또다른 부담이다. 글로벌 결제 네트워크 비자(Visa)에 따르면 2023년 해외여행 시 모바일 페이를 이용한 비율은 18.8%로, 전년보다 5.7%포인트 늘었다. 비자는 “앞으로 해외에서 모바일 페이가 활발히 사용될 것”이라고 내다봤다. 최근 카카오페이는 일본 여행객을 공략한 결제 프로모션을 선보이며 시장 확장에 나섰다. 사용자는 QR코드·바코드를 통해 ‘카카오페이머니’로 결제할 수 있고, 원화 기준 결제 금액까지 확인 가능해 편의성이 높다. 트래블카드를 별도로 발급받지 않아도 된다는 점 역시 강점으로 꼽힌다.

다른 카드사 관계자는 “간편결제가 해외에서도 국내처럼 보편화된다면 트래블카드와 경쟁 구도가 될 수 있다”면서도 “해외 ATM 인출처럼 카드만의 혜택은 대체하기 어려워 본격 경쟁까지는 시간이 더 걸릴 것”이라고 말했다. 다른 카드사 관계자는 “해외여행 수요가 급증하면서 카드사와 간편결제 업체 모두 이 시장의 가치를 높게 평가하고 있다”며 “고객의 결제 방식은 편리성과 혜택에 따라 빠르게 변하는 만큼 강력한 경쟁자가 될 수도 있어 예의주시하고 있다”고 말했다.