3분기 실적을 발표한 파마리서치에 대한 증권사 분석이 다소 엇갈리고 있다. 펀더멘털과 향후 성장성을 고려할 때 최근 주가 하락은 과도하다는 의견이 있는 반면 주력제품인 리쥬란의 국내외 성장 둔화와 기관 투자가들의 매도세 등 수급 부담 등을 고려해 목표주가를 하향 조정하는 증권사도 있다.

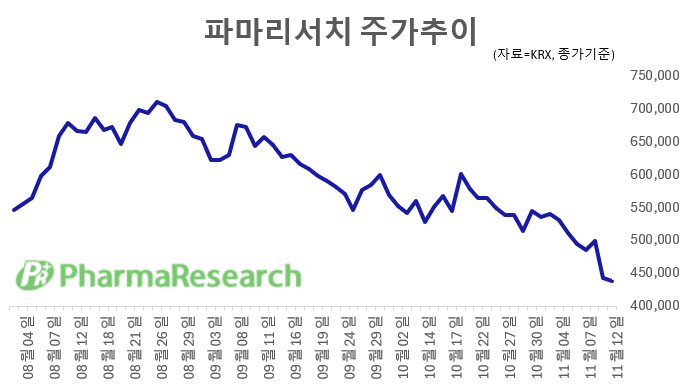

12일 한국거래소(KRX)에 따르면 오전 10시12분 현재 파마리서치는 전 거래일 대비 0.34%(1500원) 하락한 43만8500원에 거래되고 있다. 지난 8월 26일 사상최고점인 71만3000원을 터치한 이후 주가가 내리막을 걷고 있다.

파마리서치는 전일 올 3분기 영업이익이 전년 동기 대비 77.2% 증가한 619억원, 같은 기간 매출액은 51.8% 늘어난 1354억원을 기록했다고 밝혔다.

의료기기 내수 부문은 전 분기 대비 5.9% 감소했다. 전공의 복귀로 리쥬란 시술 공급자가 일시적으로 감소한 영향이 컸다. 수출 부문은 19.3% 줄었다. 일부 딜러들의 계약 외 지역 유통에 대한 유통 차단과 중국·일본 분기 선적에 변동성이 발생한 탓이다. 단, 화장품 부문은 병원향을 중심으로 내수 성장세(+14%)를 유지했다.

정동희 삼성증권 연구원은 “리쥬란의 내수와 수출 성장이 동시에 둔화된 데다 국내증시 강세장 속에서도 의료 미용 섹터 수급이 약화한 상태”라면서 “리쥬란을 제외한 모멘텀이 지연됨에 따라 주가도 하락했다”고 밝혔다. 정 연구원은 목표주가를 종전 79만원에서 64만원으로 하향조정했다.

시장에선 그간 톡신 공장 증설과 리쥬란 주사 탑재 장비를 신규 모멘텀으로 기대했는데 각각 1년씩 연기됐다. 신규 톡신 공장은 2027년 가동 예정이며 리쥬란 주사 탑재 장비는 내년 2분기 출시될 것으로 보인다.

대신증권은 종전 90만원에서 70만원으로 목표주가를 낮췄다. 한송협 대신증권 연구원은 “국내증시 내 전반적인 K-뷰티 및 소비재 약세 속에 기관 매도세가 뚜렷하다”며 “주가 반등을 위해선 시장 심리 회복이 필요하다”고 진단했다.

사상최고가를 찍은 8월 26일부터 전일까지 기관은 파마리서치를 2688억8100만원 어치 순매도했다.

신민수 키움증권 연구원은 “톡신 공장 증설과 니들RF(리쥬란 주사 탑재)장비 출시 시점이 1년씩 지연되는 등 호재와 악재가 공존하고 있다”며 “내년 주당순이익(EPS) 전망치 2만3162원에 목표 주가수익비율(PER) 30배를 적용해 목표주가를 종전 81만원에서 70만원으로 13.6% 하향한다”고 밝혔다.

반면 여전히 브랜드 가치가 흔들리지 않았다는 점에 주목하며 목표주가를 유지하고 있는 증권사도 있다.

박종현 다올투자증권 연구원은 일시적 요인으로 3분기 의료기기 매출이 줄었지만 4분기 다시 성장세를 회복할 것으로 판단하며 목표주가를 80만원으로 유지했다.

박 연구원은 “4분기 의료기기 내수부문은 성수기 진입과 시술 채널 및 유통 채널 정상화로 전 분기 대비 15% 성장할 전망”이라면서 “해외 역시 유럽 초도 20억원 반영 및 유통 채널 정상화로 전분기 대비 54% 늘어나며 우려를 불식할 것”으로 기대했다. 이어 “2026년 예상 PER 18.6배로 밸류에이션 메리트가 발생했으며 리쥬란 시장 지배력은 견고하다”고 덧붙였다.

강시온 한국투자증권 연구원도 “의료기기 매출이 10개 분기 만에 전분기 대비 감소했는데 이는 수요 둔화에 따른 감소가 아니라는 점에 주목해야 한다”고 강조했다. 또한 그는 “4분기 의료기기 부문은 전분기비 22%, 전년비 52% 증가한 935억원으로 강한 반등이 예상된다”고 분석했다.

강 연구원은 “주가가 하락할 이유가 없다”면서 “펀더멘털 변화 없이 주가 조정으로 내년과 내후년 PER이 각각 20배, 16배 까지 낮아졌다”고 진단했다.

마지막으로 그는 “필러·스킨부스터 글로벌 시장의 성장세는 매우 강하며 파마리서치는 국내 1위 지위를 기반으로 본격적인 수출 확장 초입에 있다”면서 “톡신 공장 증설과 에너지기반의료장비(EBD) 출시 지연을 반영해 추정치를 소폭 하향했지만 영향이 미미해 목표주가는 80만원으로 유지한다”고 강조했다.