이수페타시스가 3분기 시장 기대치를 웃돈 ‘깜짝 실적’을 발표했다. 증권가에선 평균판매단가(ASP), 네트워크 인프라 투자 수혜 등에 주목해 실적 모멘텀을 바탕으로 주가가 추가 상승 가능할 것으로 판단, 목표주가를 잇따라 상향 조정하고 있다.

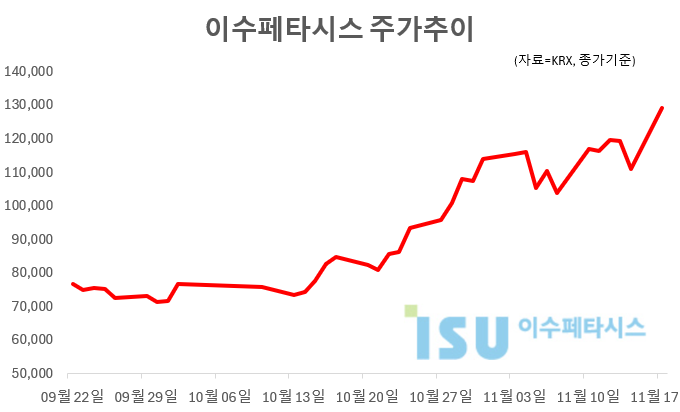

17일 한국거래소(KRX)에 따르면 이수페타시스는 9시31분 현재 전 거래일 대비 15.12% 급등한 12만7900원에 거래되고 있다.

3Q 고부가 제품 확대 실적 개선

이수페타시스는 지난 14일 3분기 영업이익이 전년 동기 대비 126% 증가한 584억원을 기록했다고 밝혔다. 같은 기간 매출액은 43% 늘어난 2961억원, 영업이익률은 19.7%였다.

고부가 제품 공급 확대로 양적 질적 성장이 가능했다. 특히 G사향 인공지능(AI) 가속기용 신제품 출하가 본격화한 것이 주효했다. 해당 제품은 고객사와 개발 초기 단계부터 함께 만든 고사양 제품으로 전체 수익성 개선에 긍정적인 영향을 미치고 있다. 네트워크 스위치용 제품도 성장세를 이어가고 있으며 400기가(G)와 800G 모두 수요 강세가 이어지고 있다.

중국 후난법인 영업이익도 전년대비 208% 증가한 105억원을 기록했다. O사향 서버용 물량이 증가하며 믹스 개선이 이루어진 영향으로 판단된다.

양승수 메리츠증권 연구원은 “주요 AI 고객사향 물량 확대로 본사와 중국법인 모두 역대 최대치 실적을 기로했다”고 평가했다.

오는 2028년까지 중장기 성장 모멘텀 확보

금융투자업계 전문가들은 내년에도 실적 개선세가 이어질 것으로 예상하며 목표주가를 14만원 선까지 상향 조정하고 있다.

김소원 키움증권 연구원은 “내년엔 증설 효과를 기반으로 고객사 다변화와 고부가 제품 중심의 물량 확대 효과가 나타날 것”이라면서 “특히 G사의 AI 가속기 시장 내 점유율 확대가 추가 성장 모멘텀으로 작용할 전망”이라고 분석했다.

또한 MLB는 다중적층 등 고사양화 트렌드가 이어지며 ASP 상승을 지속적으로 이끌 것으로 판단했다.

김 연구원은 “생산능력(캐파, capa) 확대와 ASP 상승 효과가 맞물리며 내년 영업이익은 올해보다 43% 늘어난 2993억원을 기록할 전망”이라면서 목표주가를 종전 10만원에서 14만원으로 상향조정 했다.

김민경 하나증권 연구원은 “내년 영업이익은 전년비 49% 증가한 3202억원, 매출액은 37% 늘어난 1조5404억원으로 기존 추정치보다 각각 23%, 18% 상향조정 한다”고 밝혔다.

이어 그는 “영업 환경이 우호적이라는 점에서 추가적인 판가 인상 가능성도 있어 내년 실적 상향 여력이 상존한다”면서 “적극적인 시설 투자로 2028년까지 중장기 성장 가시성을 확보했다는 판단”이라고 강조했다. 따라서 목표주가를 종전 8만1000원에서 14만원으로 올렸다.

박형우 SK증권 연구원도 “내년 주가 상승을 이끌 모멘텀이 많이 있다”면서 목표주가를 종전 7만9000원에서 14만4000원으로 대폭 올렸다.

박 연구원은 “앞으로 적층기판 기술의 고도화로 ASP가 급증할 것”이라면서 “신규 기술인 다중적층기판은 기존 MLB보다 ASP가 두 배 높다”고 설명했다. 이어 그는 “내년 하반기부터는 매출 비중의 절반 이상을 차지할 것”이라면서 “5공장을 넘어 6공장의 선제적인 증설이 요구된다”고 덧붙였다.

다층인쇄회로기판(MLB)는 현재 동박적층판(CCL), 유리섬유를 포함한 기판 밸류체인에서 공급부족(쇼티지) 강도가 가장 강하다. 전 고객군과 제품군에서 공급 부족 상황이 감지되고 있다. MLB 빅사이클은 지난 2021년 미중 분쟁으로 시작됐으면 지난해부터는 AI 서버로 인한 수요가 증가하며 정상 장재력에 대한 기대치가 높아졌다.

아울러 그는 “네트워크 인프라 투자 싸이클이라는 내년도 트렌드에 최대 수혜가 기대된다”고 강조했다.

DB증권은 “G사 텐서처리장치(TPU) 외부 공급 확대 효과가 내년에 극대화 할 것으로 예상되는 만큼 G사 TPU 밸류체인의 핵심적 입지로 높은 멀티플이 정당화 가능하다”고 판단했다. 따라서 역시 이수페타시스에 대한 목표주가를 종전 7만4000원에서 14만원으로 큰 폭으로 올렸다.