메리츠금융지주 주가가 많이 오른 탓에 여타 금융지주사 대비 투자 매력이 떨어진다는 의견이 나왔다. 당분간 주가는 횡보세를 보일 것으로 전망된다.

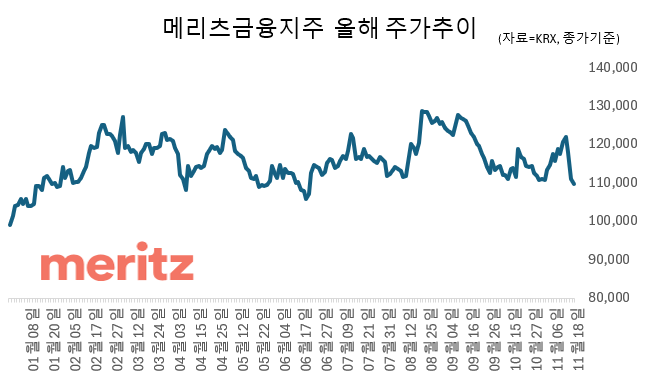

18일 한국거래소(KRX)에 따르면 메리츠금융지주는 오전 9시41분 현재 전 거래일 대비 0.09% 하락한 11만800원에 거래 중이다.

지난 3년간 메리츠금융지주의 주가 상승률은 130%를 상회한다. 하지만 올 초부터 전일까지 상승률은 6.6%로 같은기간 코스피 수익률(70%)과 비교하면 상당한 부진이다.

대신증권은 이같은 메리츠금융지주의 상대적 부진에 대해 전반적인 상황이 달라진 점을 꼽았다.

박해진 대신증권 연구원은 “이제 대부분의 금융지주가 50% 혹은 이를 상회하는 환원율을 제시하고 있고 그들 주가는 여전히 주가순자산비율(PBR) 1배에 미치지 못한다”면서 “반면 메리츠금융지주는 지난 3년간 주가가 상승하며 주가순이익비율(PER) 8.4배, PBR은 1.82배까지 상승했다”고 진단했다. 따라서 투자의견은 종전 ‘매수’에서 ‘시장수익률(중립)’로 하향조정했다.

박 연구원은 “주가상승분을 포함한 2025년 예상 총주주수익률(TSR)은 18.8%로 높아진 주가레벨을 고려하면 공격적인 자사주 매입·소각을 실시해도 주가가 크게 상승하기 어렵다”고 진단했다.

아울러 지난 14일 발표한 새로운 배당정책도 살펴봐야 할 부분이라고 짚었다. 메리츠금융지주는 지난 2023년 첫 발표와 마찬가지로 총 환원율은 연결 당기순이익의 50%를 유지한다고 밝혔다, TSR이 내부수익률보다 여전히 높아 자사주 매입·소각 비중을 높게 가져갈 것으로 예상된다.

다만 메리츠금융지주는 세가지 예외조항을 피력했다. 첫 번째로는 주식의 저평가가 심하면 자사주 매입소각을 더욱 적극적으로 할 수 있다는 것과 두 번째 인수합병(M&A) 등 대규모 투자 기회가 있거나 세 번째 법률 혹은 감독당국의 규제가 있으면 원칙을 하회할 수 있다는 것이다. 지난번 발표한 배당정책과 비교하면 두번째와 세 번째 항목이 추가됐다.

박해진 연구원은 “대규모 투자 혹은 M&A가 앞으로 주가 방향을 결정할 중요한 요인”이라면서 “이익 증가가 환원 증가로 이어지기 때문”이라고 강조했다.

이어 그는 “유기적 성장으로 순이익을 증가시키는 건 한정적이고 순이익을 레벨업 시키기 위해선 비유기적인 성장이 필연적”이라고 분석했다. 대규모 투자나 M&A가 없다면 주가는 상승 모멘텀을 받기 어려울 것이란 의견이다.

앞서 신한투자증권도 메리츠금융지주에 대해 단기 상승 모멘텀이 제한적인데다 차기 주주환원 정책이 더 이상 신선하지 않다고 봤다. 이에 목표주가를 14만9000원에서 14만6000원으로 하향조정한 바 있다.