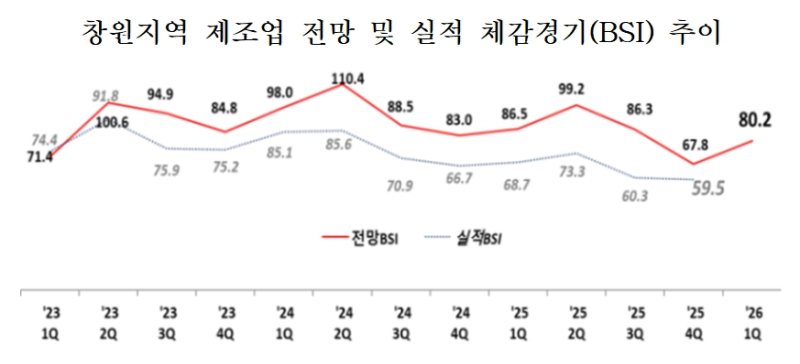

창원지역 제조업 체감 경기가 2026년 1분기에도 기준치를 크게 밑돌며 부진이 이어질 전망이다.

창원상공회의소(회장 최재호)가 지역 제조업체 132개사를 대상으로 실시한 ‘2026년 1분기 창원지역 제조업 경기전망지수(BSI) 조사’ 결과, BSI는 80.2로 집계됐다. 이는 2025년 4분기에 이어 여전히 약세 흐름이 지속되고 있음을 보여준다.

항목별 전망 BSI는 매출액 86.8, 설비투자 85.1, 영업이익 83.5, 자금사정 67.8로 전 부문이 기준치(100)를 하회했다. 업종별로도 기계·장비(96.4), 철강금속(95.0), 자동차·부품(73.9), 기타운송장비(71.4), 전기·전자(52.2) 등 모든 업종이 기준치를 밑돌며 부정적인 전망을 나타냈다.

반면 특성별로는 대·중견기업(111.8)과 수출기업(117.2)은 기준치를 상회한 반면, 중소기업(67.8)과 내수기업(68.5)은 크게 밑돌아 기업 규모와 매출 구조에 따른 양극화가 뚜렷하게 나타났다. 이는 트럼프 2기 행정부 출범에 따른 보편 관세 도입과 보호무역 강화, 고환율에 따른 수입 원가 상승, 내수 소비 부진이 복합적으로 작용한 결과로 분석된다.

연초 목표 대비 실적 조사에서도 어려움이 확인됐다. 매출 실적은 응답 기업의 62.2%, 영업이익은 67.4%가 목표에 미달했으며 목표 초과 달성 기업은 한 곳도 없었다. 영업이익 부담 요인으로는 원부자재 가격 변동(35.4%)이 가장 많았고, 인건비 부담(28.7%), 환율 요인(15.2%), 관세·통상비용(12.2%) 등이 뒤를 이었다.

고환율 영향에 대해서는 47.7%가 ‘영향이 미미하다’, 38.0%는 ‘실적이 악화됐다’고 응답했다. 수출기업의 경우 실적 악화 응답 비중이 48.6%로 가장 높았으며 대기업보다 중소기업이 고환율 영향이 상대적으로 적은 것으로 조사됐다.

창원상공회의소 관계자는 "글로벌 통상 환경 변화와 내수 부진으로 지역 제조업 전반의 체감 경기가 약세를 벗어나지 못하고 있다"며 "환율·통상 리스크 완화와 함께 국내 수요 회복을 뒷받침할 정책적 지원이 병행돼야 한다"고 말했다.