SK하이닉스가 올해 강력한 메모리 업황 호조로 영업이익 147조원을 기록하며 이익과 수익성 모두 사상 최대치를 달성할 것이란 전망이 제기됐다.

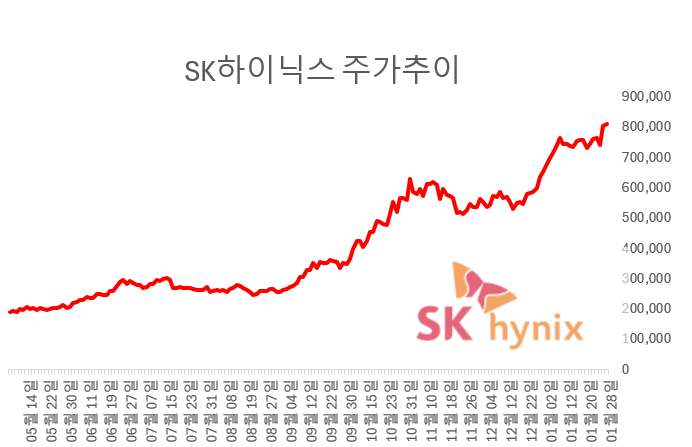

한동희 SK증권 연구원은 “올해 영업이익은 전년 대비 213% 증가한 147조원으로, 기존 예상치를 34% 상회할 것”이라며 “영업이익률은 전년 대비 23%포인트(p) 상승한 72% 수준을 기록할 전망”이라고 밝혔다. 이는 종전 예상치(영업이익률 61%)를 11%p 웃도는 수치다. 따라서 목표주가를 기존 100만원에서 150만원으로 대폭 상향 조정했다. 현재까지 나온 목표주가 중 가장 높은 전망치다.

한 연구원은 “D램 가격 상승률 71%, 낸드 83%로 상향 조정한 올해 메모리 가격 전망을 반영한 실적 상향”이라고 설명했다.

그는 “메모리 산업은 경기 변동에 민감한 순환적(시클리컬) 성격에서 벗어나 안정적 성장 구조로 전환되고 있다”며 “이를 반영해 주가순이익비율(P/E) 등 안정적 지표를 통한 가치 평가가 정당화됐다”고 진단했다.

인공지능(AI) 사이클이 규모 확대(Scale-out)와 메모리 계층화로 확장되며 전체 메모리 수요를 구조적으로 견인하고 있다. 반면 공급은 설비투자(캡ex) 억제와 생산 공간 제약으로 제한적인 가운데, 고대역폭메모리5세대(HBM3E)·범용 D램·서버용데이터저장장치(SSD) 등 전 제품군에서 공급 부족이 겹치고 있다.

이에 수요 기업은 장기공급계약으로 물량을 확보하고, 공급 기업은 계약 비중 확대를 통해 이익 극대화와 안정적 성장을 추구할 전망이다.

한 연구원은 “메모리 밸류에이션(가치평가) 확장에 주목할 것”을 강조했다. 지금까지는 급격한 메모리 가격 상승으로 단기 실적 전망치가 빠르게 올라가면 필연적으로 미래 성장률 둔화를 걱정해해 왔다. 그는 “전통적 모멘텀 피크아웃 논리에 불과하다”고 판단했다.

그는 “설비투자 확대 역시 미래 공급과잉 우려가 아니라 장기공급계약에 기반한 확실한 수요를 확인 신호”라며 “올해 실적 상향은 여전히 진행 중이고 장기공급계약은 미래 실적 가시성을 높일 것”이라고 분석했다.

마지막으로 그는 “메모리 산업이 밸류 확장 국면에 진입하고 있다는 점을 감안하면 업체 간 차별화 논리도 이제는 의미가 없다”면서 “가파른 주가 상승에도 불구하고 상승 여력은 여전히 충분하다”고 덧붙였다.