“코스닥에서 테슬라 같은 성공 사례가 나와야 창업이 늘고, 벤처투자·회수시장이 민간 위주로 돌아가면서 재정 투입은 자연스럽게 줄어드는 선순환을 만들 수 있습니다. 지금은 역발상으로 코스닥 기업을 키워내는 정책이 필요한 시기입니다.”

김학균 한국벤처캐피탈협회장은 19일 서울 여의도 국민일보 빌딩 컨벤션홀에서 열린 ‘2026 쿠키뉴스 미래경제포럼’에서 “정부 주도로 30년간 벤처 생태계를 잘 만들어왔지만, 갈수록 창업이 줄고 유능한 인재들이 해외에서 창업하는 흐름이 뚜렷해져 위기에 직면했다”며 이같이 말했다.

벤처 생태계 선진국, 미국 나스닥 벤치마크해야

김 회장은 “벤처 생태계 선진국은 단연 미국”이라며 “미국 시가총액 상위 1~30위 기업 가운데 상당수가 창업자가 생존한 1세대 기업이고, 이들 대부분이 나스닥에 상장해 있다”고 말했다. 엔비디아, 애플, 알파벳, 마이크로소프트, 아마존, 메타, 브로드컴, 테슬라 등을 대표 사례로 꼽았다.

반면 한국은 코스피·코스닥 시가총액 상위 1~30위 가운데 창업자가 생존해 있는 1세대 기업이 셀트리온, 네이버, 카카오, 알테오젠 등 4곳에 그친다. 김 회장은 “2000년에는 미국과 한국 모두 시총 상위 30개 중 1세대 기업 비중이 10%대였지만 2025년에는 미국이 76%까지 늘어난 반면 우리는 6% 수준에 머물렀다”면서 “30년간 재정을 투입해 벤처 생태계를 키워왔음에도 결과만 놓고 보면 청년실업 대책에 가까웠다는 비판을 피하기 어렵다”고 지적했다.

그는 “어느 나라에서 창업하고 싶으냐고 물으면 답은 분명하다”며 “벤처 정책의 목표를 미국처럼 1세대 창업가가 자기 당대에 세계적인 기업 가치를 만들 수 있는 생태계를 구축하는 데 둬야 한다”고 강조했다.

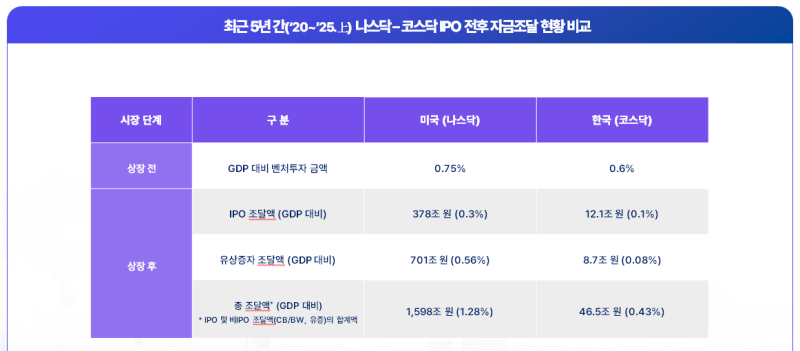

상장 전→후 자금조달, 나스닥은 ‘증가’ 코스닥은 ‘감소’

김 회장은 나스닥과 코스닥의 가장 큰 차이를 △상장 전후 자금조달 능력 △기관·개인 비중에서 찾았다.

먼저 최근 5년간 기업공개(IPO) 전후 자금조달 규모를 보면, 나스닥 상장사는 IPO로 378조원(미국 GDP의 0.3%)을 끌어모았다. 상장 이후 유상증자 등을 통한 추가 조달(701조원, GDP의 0.56%)까지 합치면 1598조원으로, 미국 GDP의 1.28%에 해당한다. 상장 이전 벤처투자(GDP의 0.75%)보다 상장 이후 시장에서 조달한 자금이 더 큰 구조다.

한국은 정반대다. 코스닥 IPO를 통한 자금 조달은 한국 12조1000억원(GDP의 0.1%), 상장 후 유상증자 등으로 조달한 금액은 8조7000억원(GDP의 0.08%) 수준에 그친다. 상장 전 벤처투자 규모가 GDP 대비 0.6%인 점을 감안하면, 상장 이후 코스닥을 통한 자금조달이 오히려 벤처 단계보다 약 30% 줄어드는 셈이다.

김 회장은 “미국은 상장 후에도 나스닥에서 더 많은 자금지원을 받는데 한국은 상장 이후 스케일업 자금이 급감한다”며 “코스닥에서는 상장 이후 펀더멘털을 보고 장기 투자하는 자금이 거의 없다는 뜻이고, 성장 플랫폼으로 제 역할을 못 하고 있다는 신호”라고 해석했다.

투자자 구성도 뚜렷이 엇갈린다. 나스닥은 기관투자가 비중이 약 80%, 개인이 20% 수준인 반면 코스닥은 개인이 80% 안팎, 기관이 6.6%에 머문다. 김 회장은 “코스닥의 가장 큰 문제는 개인 비중이 지나치게 높고 기관이 거의 없다는 점”이라며 “이 구조에서는 상장 이후 기업 체질 개선과 스케일업을 뒷받침할 자금이 쌓이기 어렵다”고 말했다.

테슬라는 상장 이후 자금조달 격차를 보여주는 대표 사례로 언급됐다. 그는 “테슬라는 2010년 나스닥에 상장한 뒤 10년 가까이 적자를 냈지만 같은 기간 나스닥 시장을 통해 87억~120억달러 규모의 후속 자금을 조달했다”며 “이런 자금 뒷받침이 있었기에 지금의 글로벌 대기업이 됐는데, 한국에는 아직 이런 스토리가 없다”고 짚었다.

코스닥 활성화 펀드·규제 완화 등 필요

김학균 회장은 코스닥 활성화를 통해 회수시장 문제를 시급히 풀어야 한다며 해법의 첫 번째 축으로 ‘코스닥 활성화 펀드’를 제시했다. 그는 “코스닥의 개인 비중을 줄이고 기관 자금을 끌어들이려면 기관투자가 중심의 전용 펀드가 필요하다”고 말했다.

만기 8년짜리 클로즈드 펀드로 4년 투자·4년 회수 구조를 갖추고, 정책자금 20~30%에 민간 자금을 매칭해 5년 안팎 운용하는 방식이다. 이 펀드는 코스닥 상장사의 유상증자와 스케일업 자금에 참여하는 전용 재원으로, 국민성장펀드 일부를 시드 자금으로 활용하자는 방안이다.

연기금 역할도 강조했다. 현재 연기금의 코스닥 투자 비중은 약 4% 수준이다. 그는 “연기금이 코스닥 활성화 펀드의 모펀드에 출자하면 수익성과 안정성을 동시에 확보하면서 코스닥 유동성 공급에도 기여할 수 있다”고 진단했다.

상장 심사·규제 체계 전환은 제도 개편의 또 다른 축이다. 김 회장은 “지금처럼 심사·규제 관점의 상장 시스템으로는 연 100개 내외 상장, 연간 공모 시가총액 12조~15조원 수준을 벗어나기 어렵다”며 “이 구조에선 150조원 규모 국민성장펀드도 회수시장·성장 플랫폼 역할을 제대로 하기 힘들다”고 지적했다. 나스닥처럼 주관사가 상장을 주도하고 시장이 평가·보상하는 구조로 전환해야 한다는 주장이다.

아울러 그는 GM과 테슬라의 전기차 사례를 언급하며 “기존 내연기관 생태계 안에서는 전기차 혁신이 나오기 어렵다”며 “마찬가지로 새로운 혁신 생태계를 만들려면 유가증권시장과 코스닥의 역할을 분리해 봐야 한다”고 강조했다.

김 회장은 “지금까지는 재정을 투입해 벤처 생태계를 키워왔지만, 앞으로는 재정 비중을 점점 줄이고 민간이 스스로 돈을 버는 생태계로 넘어가야 한다”며 “그 출발점이 코스닥 시장을 빠르게 혁신시키는 일”이라고 말했다. 이어 “코스닥에서 테슬라 같은 성공 사례가 나오면 창업이 늘고, 벤처투자·회수시장이 민간 위주로 선순환할 수 있다”며 “그래서 지금은 역발상으로 코스닥 기업을 키워내는 정책이 필요하다”고 목소리를 높였다.