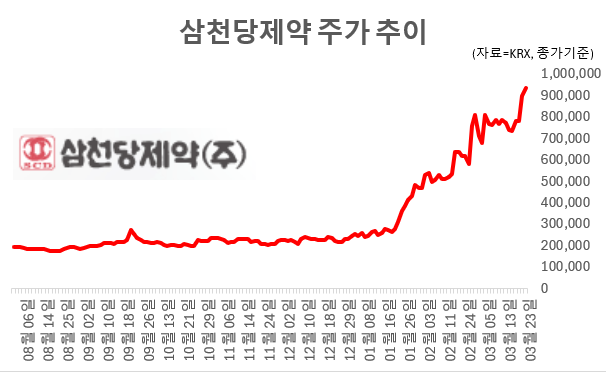

지난해까지만 해도 주당 10만원대 박스권에 갇혀 지루한 흐름을 보이던 삼천당제약이 코스닥 시장의 지형도를 바꿔놓고 있다. 올 초 이후 본격적인 반등을 시작한 주가는 이제 100만원을 넘보고 있다. 중동발 지정학적 리스크 심화 우려에 코스닥 지수가 5% 넘게 급락한 23일에도 삼천당제약은 3%대 강세를 보이며 신고가를 다시 썼다. 시가총액은 어느덧 21조원을 돌파하며 ‘전통의 강자’ 에코프로비엠과 ‘바이오 주도주’ 알테오젠을 차례로 제치고 코스닥 시총 1위 자리에 올라섰다. 외국인 수급 유입과 중장기 성장 기대감이 맞물린 결과라는 분석이 나온다.

23일 한국거래소(KRX)에 따르면 삼천당제약은 이날 전 거래일 대비 3.75% 오른 94만1000원에 거래를 마쳤다. 올해 들어 상승률은 305%에 달한다. 이날 기준 시가총액은 22조735억원으로 2위인 에코프로(18조9544억원)와는 3조1191억원 차이가 난다.

삼천당제약은 1943년 의약품 제조·판매업을 목적으로 설립된 80년 전통의 제약사다. 항생제, 순환기·소화기 질환 치료제, 하메론 등 점안제 등 처방 위주의 전문의약품을 생산·판매하며 성장해왔다. 지금의 ‘안약 전문 회사’ 이미지는 2013년 옵투스제약 인수에서 본격화됐다. 당시 국내 일회용 점안제 생산 1위였던 옵투스를 품으면서 일회용 점안제 생산 라인을 확보, 기존 다회용 중심이던 점안제 포트폴리오를 일회용까지 넓혔다. 2022년에는 국내 최초로 녹내장 치료용 일회용 점안제를 유럽으로, 2024년에는 다회용 녹내장 점안제를 미국으로 수출하기 시작했다.

외국인, 2월 이후 적극 순매수…코스닥 액티브 ETF 편입 효과도

주가 급등 뒤에는 외국인과 기관 수급 변화가 깔려 있다. 2월 초 이후 이날까지(2월 2일~3월 23일) 외국인은 삼천당제약을 약 3300억원어치 순매수하며 이 기간 코스닥 외국인 순매수 1위 종목으로 끌어올렸다. 반면 같은 기간 개인은 3390억원 규모를 순매도해 개인 순매도 1위를 기록했다.

이 기간 외국인 평균 매수 단가는 67만6666원으로 현재가 기준 약 39%의 평가이익을 보고 있다. 반면 개인은 평균 68만5700원에 매도한 것으로 집계된다. 개인이 내놓은 물량을 외국인이 상당 부분 받아낸 것으로 해석된다.

여기에 ETF 수급도 주가에 힘을 싣고 있다. 지난 10일 상장한 삼성액티브자산운용의 ‘KoAct 코스닥액티브’와 타임폴리오의 ‘TIME 코스닥액티브’가 모두 삼천당제약을 포트폴리오 상단에 배치했다. 특히 TIME 코스닥액티브에서 삼천당제약 비중은 6.19%로 알테오젠(3.57%)과 에이비엘바이오(4.83%)를 웃돈다. 코스닥 액티브 ETF에만 개인 자금이 1조원 넘게 유입된 가운데, 이 자금 일부가 ETF를 통해 삼천당제약으로 들어오면서 외국인 매수와 함께 이중의 수급 효과를 내고 있다는 분석이 나온다.

알테오젠의 코스피 이전 상장 계획 역시 수급 측면에서 호재로 작용한 것으로 보인다. 알테오젠이 연내 코스피 이전을 목표로 절차를 밟고 있어 코스닥 지수를 추종해야 하는 기관 입장에서는 대체 종목이 절실해졌다. 시가총액과 유동성, 모멘텀을 동시에 갖춘 삼천당제약이 그 빈자리를 메우고 있다는 분석이다.

10년 R&D 결실…‘변화’에 프리미엄

외국인과 기관은 삼천당제약의 ‘변화’에 프리미엄을 부여하는 모습이다. 안약 사업으로 벌어온 현금으로 지난 10년간 밀어붙인 바이오·대사질환 R&D 성과가 가시화되기 시작했다는 기대감이다.

지난해 연결 기준 매출액은 2318억원, 영업이익은 84억7000만원이다. 전체 매출의 60% 이상이 여전히 안과 및 기존 전문의약품에서 발생한다. 안과 제제만 보면 내수 매출이 1387억원(86%), 수출이 227억원(14%)이다.

지표만 두고 보면 여전히 ‘안약을 잘 파는 회사’지만, 코스닥 시총 1위까지 올라온 배경에는 세 가지 키워드가 있다. △아일리아 바이오시밀러 △알약 형태의 먹는 비만약(GLP-1) △경구 인슐린이다.

우선 황반변성 치료제 아일리아 바이오시밀러(SCD411)는 2022년 글로벌 3상을 마친 후 일본 센주제약(SENJU), 캐나다 아포텍스(Apotex), 독일 프레제니우스 카비(Fresenius Kabi) 등과 잇따라 공급 계약을 맺었다. 지난해 하반기부터는 캐나다와 유럽 등으로 실제 수출이 시작됐다. 2017년 질병관리청 조사에 따르면 40세 이상 한국인 7명 중 1명꼴(13.4%)로 나이 관련 황반변성을 앓고 있었고, 70대 이상에서는 4명 중 1명(24.8%)까지 비율이 올라가는 것으로 나타났다.

두 번째는 독자 기술 ‘S-PASS’ 플랫폼을 앞세운 먹는 GLP-1이다. 삼천당제약은 리벨서스 제네릭의 생물학적동등성(BE) 시험을 마친 뒤 일본 다이이치산쿄 에스파(DAIICHI SANKYO ESPHA) 및 유럽 11개국 파트너와 독점 라이선스 계약을 체결했다.

여기에 지난주 경구 인슐린(SCD0503)의 유럽 임상 1·2상 IND 제출 공시가 추가 모멘텀으로 작용했다. 위해주 한국투자증권 연구원은 “지난 10여 년 동안 R&D의 첫 가시적 성과”라며 “성공한다면 세계 최초 경구 인슐린 개발에 한 걸음 더 다가서며 시장의 게임 체인저로 주목받을 것”이라고 평가했다. 이번 임상은 제1형 당뇨 환자를 대상으로 경구 인슐린과 피하 인슐린을 대조하는 실험이다. 제1형 당뇨 환자를 대상으로 한 시험 설계와 독일 당뇨 전문 임상시험수탁기관(CRO) 프로필(Profil) 참여 등을 감안하면 회사가 임상 성공 가능성에 대해 일정 부분 자신감을 가진 것으로 해석된다.

회사 측도 명시한 “최종 허가 확률 10%”

다만 장밋빛 전망 이면의 리스크도 간과할 수 없다. 삼천당제약은 지난 20일 공시 상단에 “임상시험 약물이 최종 허가를 받을 확률은 통계적으로 약 10% 수준”이라며 “기대에 미치지 못하는 결과가 나올 경우 상업화 계획을 포기할 가능성도 상존한다”고 이례적으로 명시했다.

제약·바이오 업종은 R&D 기대감이 주가에 선반영된 이후 실제 결과가 예상에 미치지 못할 경우 변동성이 커지는 경향이 있다. 신약 개발은 인체의 복잡성 때문에 언제든 좌초될 가능성도 크다.

한 금융투자업계 관계자는 “수급 개선 효과로 시총 1위까지 올라섰지만, 바이오주는 임상이나 승인 결과에 따라 주가가 급격한 널뛰기 장세를 보일 수 있다는 점을 유의해야 한다”고 말했다.