퇴직연금 시장이 500조원 돌파를 눈앞에 두고 있다. 시장 규모가 커지면서 금융권 전반의 경쟁이 치열해지는 가운데, 은행권은 증권사로의 자금 이탈 방어와 수익률 제고를 통한 신규 고객 유치 경쟁으로 분주한 모습이다.

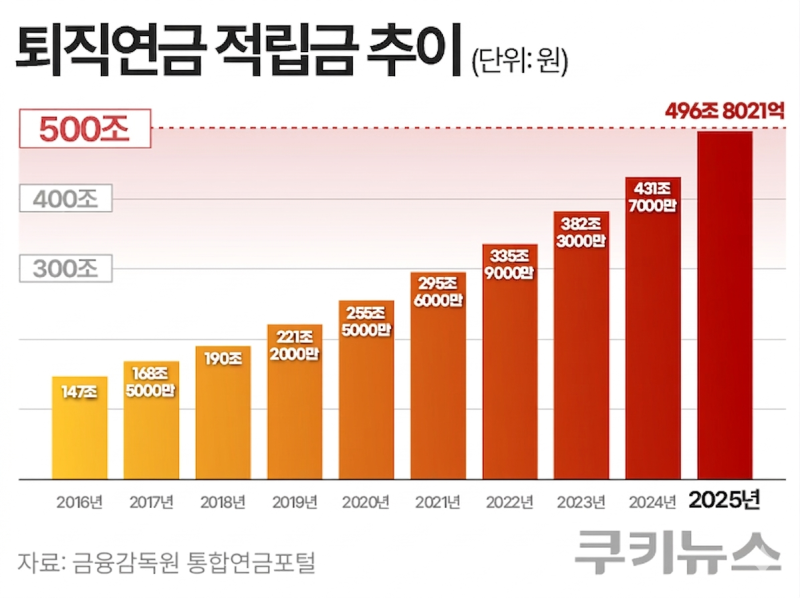

25일 금융감독원 통합연금포털에 따르면 지난해 4분기 기준 전체 퇴직연금 적립금 규모는 496조8021억원으로 집계됐다. 1년 전(431조7000억원)보다 15.1% 증가한 수준이다. 10년 전인 2016년(147조)과 비교하면 300조원 넘게 불어났다.

퇴직연금 시장은 여전히 은행권이 주도하고 있다. 지난해 말 기준 은행이 전체 적립금의 52.4%를 차지했으며, 증권사(26.5%), 보험사(21.1%)가 뒤를 이었다.

다만 증권사로의 ‘머니무브’가 빨라지면서 은행권의 긴장감이 커지고 있다. 지난해 말 기준 14개 증권사의 퇴직연금 적립금은 131조5026억원으로 전년 대비 26.5% 늘어나 은행 증가율(15.4%)의 두 배에 달했다.

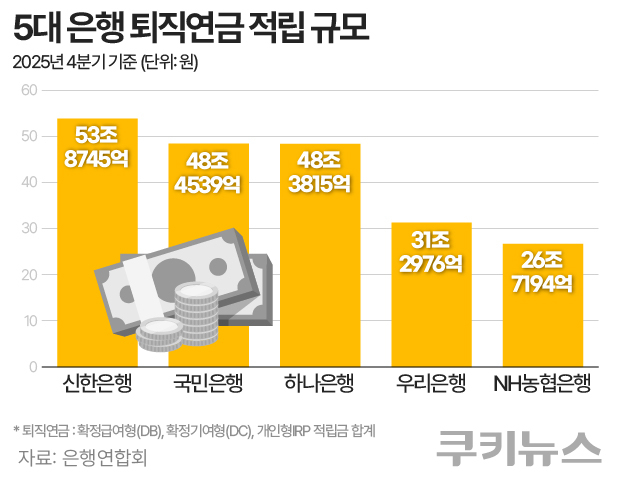

은행권 내부 경쟁도 치열하다. 5대 은행별로 보면 지난해 4분기 기준 신한은행이 53조8745억원으로 가장 큰 규모를 기록했으며 △국민은행 48조4539억원 △하나은행 48조3815억원 △우리은행 31조2976억원 △NH농협은행 26조7194억원 순이다. 신한은행은 지난해 11월 은행권 최초로 퇴직연금 적립금 50조원을 돌파하며 선두 입지를 공고히 했다.

은행권은 수수료 인하 등을 통해 고객 이탈 방어에 나서고 있다. 개인형 퇴직연금(IRP) 가입 고객을 대상으로 수수료를 낮추는 등 가격 경쟁을 강화하는 한편, 기업 고객을 대상으로는 확정급여(DB)형 퇴직연금을 장기 가입할 경우 할인을 제공하는 방식으로 대응하고 있다.

경쟁이 격화되는 배경에는 퇴직연금이 장기 고객을 확보할 수 있는 핵심 사업이라는 점이 자리하고 있다. 시중은행 관계자는 “퇴직연금 고객은 이탈률이 낮아 장기 고객을 확보할 수 있는 ‘록인(Lock-in) 효과’가 크다”며 “수수료 수익을 기대할 수 있고, 기업 고객을 유치할 경우 다수 임직원을 동시에 고객으로 확보할 수 있다”고 설명했다.

은행권은 이중 부담에 직면해 있다고 토로한다. 은행권 관계자는 “증권사로의 자금 이탈을 방어하는 동시에 은행 간의 경쟁도 신경쓰고 있다”며 “퇴직연금 시장 자체가 커지고 있어 자금 유출이 있더라도 신규 유입으로 규모가 일정 부분 유지되는 측면은 있다”고 말했다.

수수료 경쟁이 한계에 이르면서 경쟁의 축은 수익률로 이동하고 있다는 분석도 나온다. 금융권 관계자는 “수수료는 이미 낮아질 만큼 낮아진 상황이라 수익률 개선에 사활을 걸고 있다”고 전했다.

정부도 퇴직연금 수익률 제고를 주문하고 있는 상황이다. 이재명 대통령은 지난 1월 신년 기자회견에서 “보통 기금 연 수익률이 7~8% 수준인데 퇴직연금은 1%대”라며 “은행 이자 수준도 못 되는데 계속 방치할 수 없다”고 말했다. 10년 이상 장기수익률이 여전히 낮은 점을 지적한 것이다.

실제로 고용노동부는 최근 퇴직연금 디폴트옵션(사전지정운용제도) 상품 중 수익률이 미흡한 상품은 퇴출 등 불이익을 부여하는 방안을 추진하고 있다. 수익률 중심으로 상품 경쟁을 유도하겠다는 취지다.

은행권 관계자는 “IRP 적립금은 투자자가 직접 운용하는 만큼 고객 성향에 따라 수익률이 다르게 나타난다”며 “로보어드바이저(RA) 등 서비스를 활용해 수익률을 제고하는 방식 등 차이를 주려고 한다”고 말했다.