지난해 사상 최고가 행진을 이어가던 국제 금값이 중동발 지정학적 리스크 확산과 함께 40여년 만에 최대 주간 낙폭을 기록하는 등 급락세로 돌아섰다. 안전자산 대표주자로 꼽혀온 금이 올 들어선 오히려 ‘위기 속 손실 자산’으로 전락하자 국내 금 관련 상장지수펀드(ETF)들도 최근 한 달 새 많게는 20%대 후반 손실을 냈다. 증권가에서는 이번 급락을 추세적 하락이라기보다 강세장 후반의 일시적 진통으로 해석하며 전쟁이 진정될 경우 금값이 다시 반등 국면에 진입할 수 있다는 전망을 내놓고 있다.

국제 금 가격은 지난해 인플레이션 우려와 각국 중앙은행의 매입, 미국 연방준비제도(Fed)의 금리 인하 기대가 겹치며 가파른 상승세를 탔다. 올해 1월 온스당 5300달러 안팎까지 오르며 사상 최고가를 다시 쓴 뒤, ‘탈달러화’ 기대와 전쟁 가능성 선반영으로 연초에만 20% 안팎 추가 상승했다. 하지만 2월 말 미국·이스라엘과 이란 간 전쟁이 발발하자 유가 급등과 달러 강세, “연준이 당분간 금리를 내리기 어렵다”는 인식이 퍼지면서 금은 달러 강세·실질금리 상승의 직격탄을 맞았다. 결국 5000달러 초반까지 올랐던 금값은 4300달러대까지 15~20% 밀렸고, 3월 셋째 주에는 일주일 새 10% 안팎 떨어져 1983년 이후 가장 큰 주간 낙폭을 기록한 뒤 현재도 온스당 4000달러대 중후반에서 방향성을 잡지 못하고 있다.

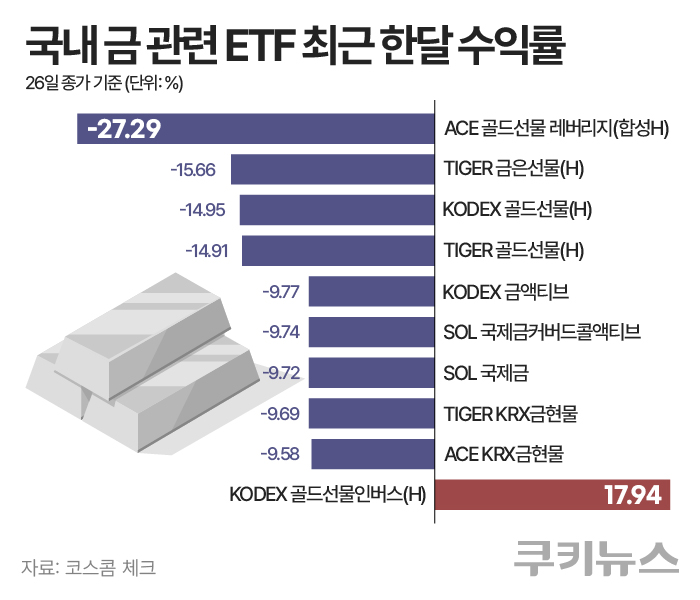

국내 금 ETF ‘줄줄이 마이너스’…레버리지 직격탄

국내 상장 금 ETF도 직격탄을 맞았다. 26일 코스콤 체크에 따르면 국내 금 관련 ETF는 최근 한 달 새 일제히 두 자릿수 손실을 냈다. 낙폭이 가장 컸던 상품은 ACE 골드선물 레버리지(합성H)로 수익률이 -27.29%까지 떨어졌다. 레버리지 ETF는 기초지수의 일간 등락률을 두 배로 추종하는 구조라 상승장에서 수익이 커지는 대신 하락장에서는 손실이 확대된다. 일반 선물형인 TIGER 금은선물(H)(-15.66%), KODEX 골드선물(H)(-14.95%), TIGER 골드선물(H)(-14.91%)도 15% 안팎으로 밀렸다.

현·선물 혼합 및 현물형 상품들은 선물형보다는 낙폭이 제한적이었지만 두 자릿수 손실을 피하진 못했다. KODEX 금액티브(-9.77%), SOL 국제금커버드콜액티브(-9.74%), SOL 국제금(-9.72%), TIGER KRX금현물(-9.69%), ACE KRX금현물(-9.58%) 등이 대표적이다. 반면 금값 하락에 베팅하는 KODEX 골드선물인버스(H)는 같은 기간 17.94% 상승하며 상반된 흐름을 보였다.

“매크로 역전에 개미 패닉셀링까지”

전문가들은 이번 급락을 ‘추세 전환’이라기 보다는 ‘과열에 따른 숨 고르기’에 가깝다고 본다. 유가 급등과 달러 강세, 실질금리 상승 우려 등 매크로 환경이 단기간에 뒤바뀌며 금값 조정의 직접적인 요인이 됐다는 분석이다. 금이 이자를 주지 않는 달러 표시 자산이라는 특성상, 달러와 금리가 동시에 오르면 투자 매력이 떨어질 수밖에 없다는 것.

박주란 삼성증권 연구원은 “금값은 지난해 내내 오른 데다 올해 초에도 추가 상승해 이미 가격 부담이 컸던 만큼 이번 조정에서 낙폭이 더 커졌다”며 “고점 부담이 큰 상황에서 전쟁 장기화 우려가 커지자 투자자들이 금을 더 사들이기보다 현금을 확보하는 쪽을 택했다”고 말했다. 그는 “달러나 MMF 같은 현금성 자산 선호가 커지면서 금 매도가 한꺼번에 쏟아졌다”고 진단했다.

수급 측면에서도 악재가 겹친 것으로 풀이된다. 전규연 하나증권 이코노미스트는 “지난해 금 랠리는 ETF·선물에 몰린 개인 투자자 자금이 주도했지만, 올해 들어선 같은 자금이 되팔기에 나서면서 조정을 키웠다”며 “거래소의 증거금 인상까지 겹치며 일부 포지션이 강제로 청산되는 등 단기 변동성이 확대됐다”고 설명했다. 단기 차익을 노린 개인 자금이 빠르게 빠져나가면서 가격이 과도하게 흔들렸다는 얘기다.

“급반등은 어렵지만, 하락 추세 전환도 아냐”

향후 흐름에 대해선 “급반등은 어렵지만, 장기 하락장으로 보기에도 이르다”는 진단이 우세하다. 박 연구원은 “과거 금이 장기간 부진했던 때는 여러 악재가 한꺼번에 겹쳤을 때였다”며 “지정학 리스크 완화, 연준의 강한 긴축, 미국 경기·기술주 강세, 금융 시스템 위기 등이 맞물리면서 원자재 선호가 크게 떨어졌던 시기”라고 말했다. 이번 조정은 이 가운데서도 연준의 긴축 우려가 크게 작용한 사례지만, 전쟁과 유가 급등이 일시적이라면 통화정책이 다시 완화 쪽으로 돌아설 여지는 남아 있다는 판단이다.

박 연구원은 “미국–이란 전쟁이 4월 초·중순 진정될 경우 올해 9월과 12월 두 차례 금리 인하가 가능하다”며 “그 경우 금값도 반등 국면에 재진입할 수 있다”고 내다봤다. 다만 “유가발 인플레이션과 연준 의장 교체 변수 등으로 달러 약세 속도가 더디면 상방이 막힐 수 있다”며 “연초처럼 신고가를 연이어 경신하는 장세를 기대하기는 어렵다”고 덧붙였다.

전 이코노미스트는 “개인 투자자 자금이 빠져나가는 과정에서 낙폭이 과장된 측면이 있다”며 “전쟁이 진정되고 금리 인하 기대가 살아나면 금값도 다시 지지를 받을 것”이라고 말했다. 하나증권은 온스당 3900달러 안팎을 바닥으로 보면서 “조정 구간을 길게 보고 나눠 들어가는 ‘바이 더 딥(Buy the dip)’ 전략이 유효하다”고 조언했다.조