최근 샘 올트먼 오픈AI 최고경영자(CEO)가 ‘AI 버블’ 가능성을 시사하면서 국내외 증시에 논란이 일고 있다. 샘 올트먼을 지지하는 의견과 현재 AI관련주들은 실제 수익을 거두고 있어 과거 닷컴 버블과는 다르다는 의견이 맞서는 모습이다. 이런 가운데 미국 금리 인하가 AI버블 붕괴의 시작이 될 가능성이 있다는 의견이 제기됐다.

강현기 DB증권 연구원은 24일 “미국 기준금리 인하에 맞춰 미국채의 인기가 높아지면 채권시장으로 자금이 이동하며 주식시장이 위축될 수 있다”며 미국 금리 인하 시기에 투자자들은 샘 올트먼의 발언을 숙고하게 될 것이라고 강조했다.

샘 올트먼과 같이 AI 버블론에 찬성하는 참여자들은 밸류에이션을 근거로 든다. 현재 S&P500의 주가수익비율(PER)은 22배이며 이는 닷컴 버블 붕괴 직전에 형성됐던 25배에 근접한 수치다.

반면 버블론에 반대하는 참여자들은 해당 기업들의 이익을 근거로 제시한다. 닷컴 버블 당시 관련 기업들 상당수가 이익을 창출하지 못했지만 현재 AI 산업의 선두에 있는 M7 등의 기업들은 이익을 기록하고 있다는 의견이다.

강현기 연구원은 “이익을 창출하는 기업의 밸류에이션도 얼마든지 하락할 수 있다는 점은 간과할 수 없다”고 짚었다. 현재 M7의 PER은 28배로 S&P500보다 높다.

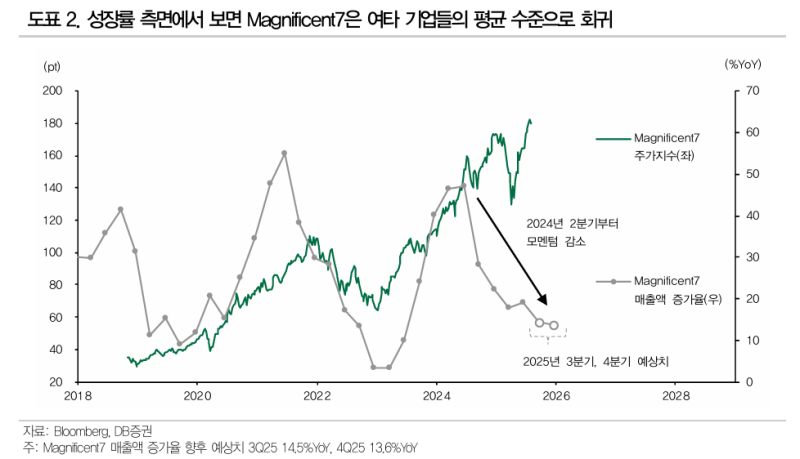

이어 그는 “M7의 이익은 양호하지만 매출액 증가율은 지난 1년 넘게 하락해 이제는 평범한 기업 수준으로 떨어졌다”고 평가했다. M7의 2025년 3분기와 4분기 매출액 증가율 추정치는 각각 14.5%, 13.6% 여타 기업들과 비슷하다.

또한 현재 주식시장에선 기준금리 인하가 주가 상승에 우호적인 환경을 조성한다고 보고 있지만 이는 경기둔화에 앞서 기준금리를 인하했을 경우에 가능하다는 의견이다. 기준금리 인하가 경기 둔화 이후 뒤늦게 진행되면 즉시 주가를 상승시키지 못하며 오히려 주가는 경기 둔화에 연동해 하락한다는 것. 반면 그 대척점에 있는 채권이 강세 전환하며 수급을 흡수한다는 분석이다.

강 연구원은 “현재 미국 고용시장 위축 이후 기준금리 인하 논의가 나타나고 있다는 것을 염두에 둬야 한다”며 “향후 미국 기준금리 인하가 진행되며 채권시장으로 자금이 쏠리면 주식시장 내에선 제한된 자금 아래 포트폴리오의 재배치가 진행될 수 있다”고 강조했다.

M7 매출액 증가율이 일반적인 기업들과 크게 다르지 않으므로 그들과 유사한 성장률을 기록하면서 더 내실 있게 실적을 올리는 저평가된 기업의 주식으로 운용자금을 이동시키는 현상이 나타날 수 있다고 내다봤다.