코스맥스의 올 3분기 실적 발표 후 수익성 악화 우려감이 확산하고 있다. 발표된 실적은 낮아진 시장 눈높이도 맞추지 못한 ‘어닝쇼크’ 수준. 증시 전문가들은 실적 개선을 확인한 후에 접근하는 것이 바람직하다며 목표주가를 잇따라 하향 조정하고 있다. 다만 장기적인 성장성은 유효하다는 의견이다.

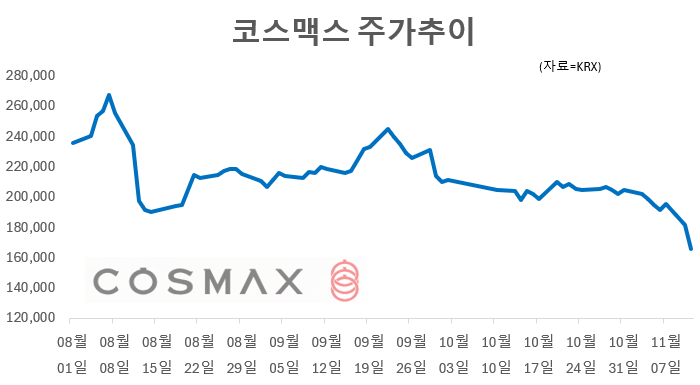

12일 한국거래소(KRX)에 따르면 오전 9시45분 현재 코스맥스는 12.88% 급락한 16만5100원에 거래되고 있다. 부진한 실적에 증권가 목표주가 하향도 이어지자 투자심리가 급격히 위축된 모습이다.

전일 코스맥스는 3분기 영업이익이 전년 동기대비 2% 감소한 427억원, 매출액은 11% 늘어난 5856억원을 기록했다고 밝혔다. 영업이익은 시장 컨세서스를 25%나 하회했다.

실적 부진의 가장 큰 원인은 한국 법인의 수익성 감소였다. 한국 법인의 영업이익은 전년 동기대비 13% 줄어든 343억원, 영업이익률(OPM) 7.3%로 전분기 대비 2.5%포인트(p) 큰 폭으로 떨어졌다. 믹스 악화가 부담이 됐다. 저마진 마스크 비중이 여전히 높았고 고객사는 효율이 낮은 중소형 신규 인디브랜드가 다수 유입됐다. 신규 인디브랜드사와의 협업 확대로 과거 1700여개였던 주요 고객사수는 현재 2200여개까지 확대됐다. 이로 인해 운용 및 제조 효율성이 떨어진 것으로 보인다.

한유정 한화투자증권 연구원은 “일부 기초 카테고리 외 제품군의 매출이 성장 둔화를 넘어 ‘역성장’ 했다”면서 “생산량 감소에 따른 역레버리지가 이번 3분기 어닝쇼크의 주 요인중 하나”라고 분석했다.

증시 전문가들은 코스맥스의 중심 축인 한국 법인의 수익성 개선이 확인될 때까지 시간이 더 걸릴 것으로 봐 목표주가를 낮추고 있다. 주가 반등을 위해선 한국 법인의 수익성 회복이 핵심 변수라는 판단이다.

배송이 미래에셋증권 연구원은 “마진이 낮은 마스크 오더가 지속되는 가운데 외형 둔화와 저효율 고객사 유입이 추가적으로 부담을 더하고 있다”면서 “마진 개선을 확인하기 까지는 시간이 더 걸릴 것”으로 판단했다. 이어 “10월까지 영업 상황도 유의미한 개선은 확인되지 않았다”고 덧붙였다.

아울러 배 연구원은 “경쟁사 대비 할증 요인이었던 높은 성장성과 동남아 시장 선점 모멘텀도 현재 소강됐다”며 “실적 가시성을 확인한 후에 접근하는 것이 합리적”이라고 강조했다. 따라서 목표주가를 종전 29만원에서 23만원으로 하향조정한다고 밝혔다.

한유정 연구원도 “연결 실적 개선을 책임지던 한국 법인의 수익성 악화가 우려스럽다”면서 “고객 및 제품 믹스 개선에 대한 확인을 한 뒤 대응이 필요해 보인다”고 진단했다. 따라서 향후 이익추정치를 낮추고 목표주가도 종전 27만원에서 22만원으로 하향조정했다.

권우정 교보증권 연구원은 “탑라인 성장률 둔화보다 수익성 감소 폭이 더 큰 부담요인으로 판단된다”며 “동남아 성장 둔화 역시 모멘텀 약화 요인”이라고 짚었다. 따라서 목표주가를 종전 31만원에서 23만원으로 큰 폭으로 낮췄다.

조소정 키움증권 연구원은 “신규 고객사 확보는 중장기 성장 기반을 다지기 위해 필요하지만 단기적으론 생산 효율성을 낮추고 실적 가시성을 약화시킨다”면서 “특히 국내법인은 성장을 견인하는 핵심 축이라는 점에서 실적 불확실성 확대가 투자심리 위축으로 이어질 가능성이 크다”고 강조했다. 따라서 목표주가를 종전 29만원에서 24만원으로 낮췄다.

이밖에 신한투자증권, NH투자증권, SK증권도 코스맥스에 대한 목표주가를 24만원으로, 삼성증권은 23만5000원, 현대차증권은 23만원, DB증권 대신증권은 22만원으로 하향조정했다.

다만 장기적인 성장성은 여전히 유효하다는 의견이다. 박현진 신한투자증권 연구원은 “장기적으로 해외법인 이익 기여가 지속적으로 증가될 것으로 보여 이번 수익성 악화는 일시적인 성장통”이라면서 “미국과 중국의 이익 기여 확대가 실적 눈높이를 다시 높일 포인트가 될 것”이라고 판단했다.