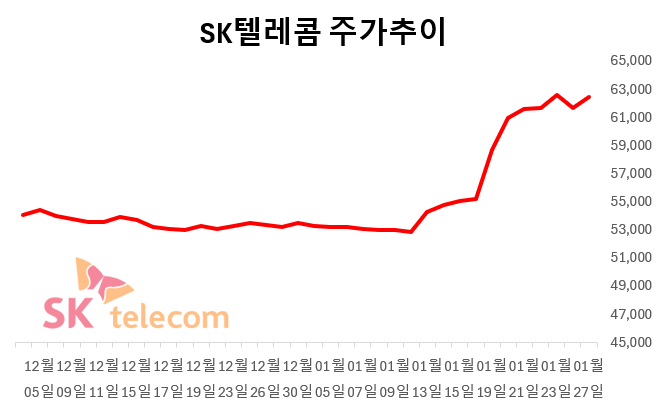

SK텔레콤의 악재가 대부분 주가에 선반영됨에 따라 매수 시점을 앞당길 필요가 있다는 의견이 나왔다.

27일 김홍식 하나증권 연구원은 “향후 주당배당금(DPS) 전망치를 크게 올렸다”면서 목표주가를 종전 대비 45% 상향 조정한 8만원으로 제시했다. 투자의견 ‘매수’와 국내 통신서비스 업종 내 탑픽으로 꼽았다.

우선 그는 “지난해 4분기 실적 부진과 배당 미지급 가능성을 이제 대다수의 투자자가 인지하고 있다”면서 “낮은 기저에 힘입어 올해 다시 높은 이익 성장이 예상된다”고 분석했다.

또한 지난해엔 해킹 사태로 배당금이 줄었지만 올해는 주식 매각 차익으로 배당이 다시 급증할 것으로 내다봤다. 아울러 올해 DPS가 3500원으로 조기 정상화된다고 보면 기대배당수익률이 5.6% 수준인 현 주가가 매력적이라는 판단이다.

김 연구원은 “원론적으로는 수정 연결 순이익의 50%가 배당 재원이지만 실제론 현금흐름을 무시할 수 없다”며 “당초 2027년에나 2024년 수준의 SKT 배당 정상화를 예상했으나 올해 지급 가능성이 높아졌다”고 설명했다. 따라서 SKT의 DPS 전망치를 이전 2600원에서 3500원으로 상향 조정한다고 전했다.

현재 SKT는 미국 거대 인공지능(AI) 기업 엔트로픽 지분을 보유 중이며 IPO 이후 매각을 계획 중이다. 상장 후 엔트로픽 추정 시가총액은 400억원에 달하며 상장 후 희석된 SKT의 엔트로픽 최종 지분율은 0.4%다. 따라서 연내 매각 시 매각 차익은 1조5000억원 수준으로 예상된다.

김 연구원은 “엔트로픽 매각 차익은 단순히 SKT 재무 안정성 증대 및 순이익 증대에 그치지 않을 것”이라면서 “SKT가 시장 기대와 같이 한국 독자 인공지능(AI) 파운데이션 모델 사업자로 선정될 경우 수급상 이점이 생겨날 전망”이라고 진단했다.

마지막으로 그는 “당초 오는 2월 4분기 실적 및 배당 발표 이후의 매수 진입을 추천했다”면서도 “상당부분 악재가 주가에 반영된 것으로 판단된다”며 “이제 SKT 매수 시점을 앞당겨야 한다”고 강조했다.