에코프로비엠의 4분기 실적이 예상치를 하회한 가운데 1분기에는 일회성 이익 소멸로 적자 전환이 불가피하다는 분석이 나왔다. 최근 코스닥 활성화 정책 기대감으로 주가가 단기간 급등하며 시가총액 20조원을 넘어선 현 수준에선 수급 요인에 따른 트레이딩 접근이 필요하다는 지적이다.

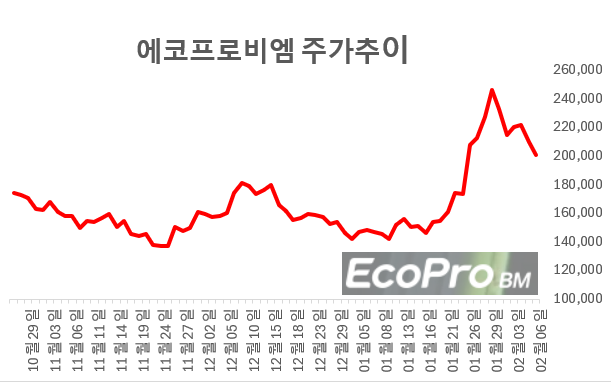

6일 한국거래소에 따르면 전일 에코프로비엠 주가는 21만1500원, 시가총액 20조6850억원으로 코스닥 시총 2위를 기록했다.

김현수 하나증권 연구원은 이날 “에코프로비엠의 4분기 매출은 4992억원으로 전분기 대비 20% 감소했고, 영업이익은 410억원으로 흑자 기조를 유지했지만 회계적 이익이 반영된 영향”이라며 “일회성 요인을 제거하면 영업이익률은 사실상 손익분기점 수준”이라고 설명했다.

그는 “삼성SDI와 SK온 등 주요 고객사의 배터리 재고 조정이 이어지면서 양극재 출하량이 전분기 대비 21% 줄었고, 재고 회전율 둔화로 재고 지표도 악화됐다”고 덧붙였다.

이어 “올 1분기 매출은 전 분기 대비 17% 증가가 예상되지만, 지난해 동안 발생했던 자회사 공정가치 이익과 감가상각비 환입이 소멸되면서 5개 분기 만에 영업적자(-39억원)로 돌아설 전망”이라며 “단기적으로 수익성은 악화가 불가피하다”고 내다봤다.

다만 김 연구원은 “유럽 완성차 업체들의 배터리 재고 조정이 마무리되며 2분기 이후 출하량이 늘고, 메탈 가격 상승세가 이어질 경우 연내 실적 회복이 가능하다”면서 “단기 수익성 부진은 불가피하지만 주가 하방 압력은 제한적일 것”이라고 진단했다.

그는 “코스닥 활성화 정책 기대감에 따른 시총 상위주로의 수급 유입에 기반해 추가 상승이 가능하다”면서도 “시가총액 20조원 미만까지의 상승과 그 이후를 구분해 접근할 필요가 있다”고 지적했다.

김 연구원은 “20조원 이하 구간은 펀더멘털과 밸류에이션 개선에 근거한 ‘매수와 유지(Buy&Hold)’ 전략이 유효한 구간이었다면, 현재처럼 시가총액이 20조원을 넘어선 시점은 수급 이동에 따른 트레이딩이 필요한 가격대”라고 평가했다.