부광약품이 창사 이래 처음으로 매출 2000억원을 돌파하며 사상 최대 실적을 달성했다. 한국유니온제약 인수, 자회사 콘테라파마의 핵심 파이프라인 ‘CP-012’가 본격 임상 개발 단계에 들어서는 등 호재도 잇따르고 있어 올해 실적 성장에 대한 기대감도 높아지고 있다.

부광약품은 9일 컨퍼런스콜(전화회의)을 통해 지난해 연결기준 매출액 2007억원, 영업이익 141억원을 달성했다고 밝혔다. 이는 전년 대비 각각 25.4%, 775.2% 오른 수치다. 별도 기준 매출액 역시 1673억원으로 전년 동기 대비 6.1% 늘었다. 다만 영업이익은 마케팅 비용 증가 등으로 인해 5.5% 감소한 161억원을 기록했다.

이번 호실적은 주요 제품군의 매출 성장과 자회사의 성과가 견인했다. 당뇨병성 신경병증 치료제 ‘덱시드’와 ‘치옥타시드’가 약 40%의 성장률을 기록했다. 특히 항정신병 신약 ‘라투다’가 전년 대비 약 90%의 성장률을 보이며, 시장 평균 성장률(7.4%)의 약 12배를 상회하는 성과를 냈다.

이제영 부광약품 대표는 “자사 신약 ‘라투다’가 다른 중추신경계(CNS) 제품들의 매출 성장을 견인하는 등 CNS를 부광약품의 주력 분야로 빠르게 안착시키고 있다”면서 “향후 매출 규모 극대화를 적극 추진하고 있다”고 설명했다. 부광약품은 최근 우울장애 적응증 확대를 위한 임상 3상 시험계획을 식품의약품안전처에 제출했으며, 상반기 내 승인을 기대하고 있다.

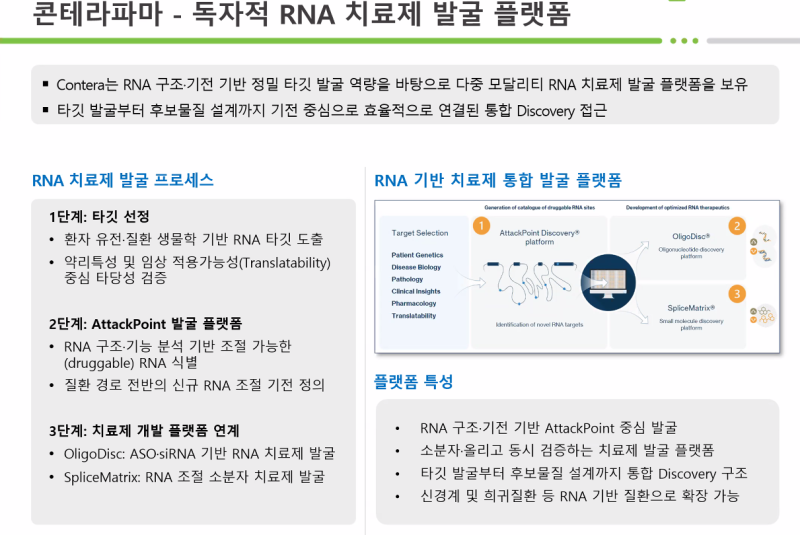

연구개발 부문의 약진도 두드러진다. 자회사 콘테라파마의 파킨슨병 환자 대상 아침 무동증 치료제 ‘CP-012’는 임상1b상에서 긍정적인 톱라인(주요 지표) 결과를 확보했다. 이를 바탕으로 임상 2상 진입을 가속화하고 있다. 글로벌 제약사 룬드벡과의 공동연구 계약을 통해 기술력도 입증했다. 최근 룬드벡은 실적 컨퍼런스콜을 통해 미래 파이프라인 확장을 위한 핵심 전략 중 하나로 콘테라파마와의 리보핵산(RNA) 치료제 공동 개발을 꼽기도 했다.

이 대표는 “룬드벡과의 계약 체결 이후 콘테라파마의 RNA 플랫폼에 대한 글로벌 제약사들의 관심이 증가하고 있다”며 “내달 말에는 일본 출장을 통해 글로벌 제약사 두 곳과 RNA 플랫폼을 소개하고 협력 가능성을 타진하는 미팅을 진행할 계획”이라고 전했다. 이어 “올해 안에 룬드벡과 비슷한 (규모의) 계약을 체결할 수 있도록 노력하고 있다”고 덧붙였다.

인수합병(M&A) 작업도 순항 중이다. 부광약품은 지난달 5일 스토킹호스 방식의 공개 입찰을 통해 약 300억원 규모로 한국유니온제약 최종 인수자로 선정됐다. 공정거래위원회의 기업결합 심사가 마무리되는 4월 초순경 절차가 완료될 예정이다. 인수가 마무리되면 부광약품은 항생제와 액상 주사제 생산시설을 확보하게 되며, 생산능력도 30% 이상 확대될 전망이다.

이 대표는 “인수가 마무리되면 부광약품과의 시너지를 꾀할 계획”이라며 “부광약품의 영업조직을 이용해 코프로모션(공동판매)을 하거나 위탁제조를 맡겨 올해 한국유니온제약의 적자를 면하는 것이 1차 목표”라고 설명했다. 이어 “올해 부광약품의 연결실적에 부정적 영향은 없을 것이라 생각한다”며 “내년부터는 (한국유니온제약의 매출이) 연결실적 확대로 이어지는 것도 가능할 것으로 보고 있다”고 전했다.

부광약품은 지난해 유상증자로 확보한 893억원 중 300억원은 유니온제약 인수에, 300억원은 안산공장 물류창고 자동화 등 생산 역량 강화에 투입할 계획이다. 나머지 270억원 가량은 연구개발(R&D)에 투자할 예정이다. 이 대표는 “R&D 투자는 시기가 정해진 것은 아니지만 자체적으로 하는 신약 개발 혹은 라투다 장기지속형 주사제 연구에 사용될 것으로 보인다”라며 “또 해외에서 좋은 약을 가져오는 비용도 포함돼 있다”고 설명했다. 이어 “빠른 시일 안에 제2의 라투다 약을 들여오기 위해 노력하고 있다”고 전했다.

부광약품 관계자는 “지난해 실적은 단기적인 개선을 넘어 구조적인 체질 개선이 실적으로 가시화된 결과”라며 “앞으로 글로벌 오픈이노베이션 허브를 통해 신약개발 역량의 기반을 갖추면서 오는 2030년까지 국내 20위권 제약사로의 성장하겠다”고 밝혔다.