올해 국내 기계산업이 글로벌 통상환경 불확실성 확대와 중국 경제성장 둔화 영향으로 다소 위축될 전망이다.

한국기계연구원(이하 기계연)이 23일 공개한 ‘기계기술정책 No.121 - 기계산업 2025년 성과와 2026년 전망’에 따르면 올해 기계산업 생산은 전방산업 수요 확대로 보합세를 유지하지만, 미국 관세정책 시행과 중국 경제 성장세 정체 등 부정적 요소로 수출이 2~3% 줄어들 것으로 분석했다.

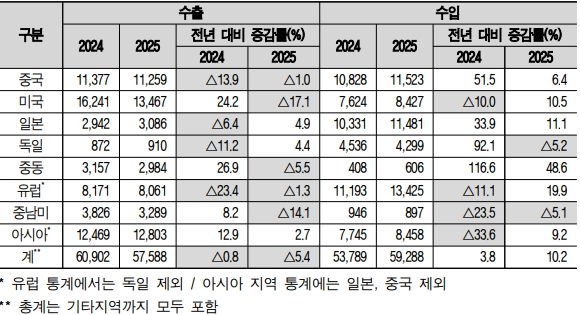

지난해 우리나라 기계산업은 생산 147조 6000억 원, 수출 576억 달러를 기록했다. 이는 전년 대비 각각 1.0%, 5.4% 감소한 수치다.

보고서는 올해 산업별 전망에서 반도체와 디스플레이 장비, 건설기계 산업은 안정적인 흐름을 유지할 것으로 예측했다.

업종별로는 공작기계가 지난해 수주 누계액이 전년 대비 0.3% 증가했고, 글로벌 제조업 설비투자 회복이 반영돼 수출이 전년 대비 7.4% 늘었다. 이어 올해는 수요산업의 설비투자 확대에도 불구하고 글로벌 수요 둔화 지속으로 생산과 수출 모두 3~5% 수준으로 감소할 전망된다.

플랜트 분야는 체코 두코바니 신규 대형 원전 프로젝트 수주로 지난해 수주가 전년보다 26.2% 증가했다. 반면 올해는 두코바니 원전 같은 초대형 프로젝트 수주가 어려울 것으로 판단했다.

에너지기계 분야는 아시아 지역의 수출이 지속적으로 감소해 지난해년 수출은 전년 대비 5.5% 감소했다. 올해는 미국 관세 이슈가 수출에 부정적인 영향을 끼칠 것으로 예상되면서도 데이터센터용 냉각 솔루션, 상업용 냉난방기 등이 중동·아시아 지역 수출 증가에 긍정적인 영향을 끼칠 것으로 보인다.

건설기계 수출은 유럽 일부 국가와 신흥국 수출 증가에 힘입어 2024년 대비 3.5% 증가한 53억 3000만 달러를 기록했다. 또 유럽 신흥국 및 중동지역 수출이 증가될 것으로 예측돼 올해 수출액은 지난해보다 3~4% 증가할 것으로 기대된다.

이와 함께 인도의 대규모 인프라 프로젝트 ‘가티 샥티(Gati Shakti)’가 본궤도에 오르며 건설기계 수출 증가도 기대할 수 있다고 분석했다.

농기계 분야 수출은 기저효과 및 대미 수출 증가세 전환으로 2024년 대비 8.5% 증가한 9억 6000만 달러를 기록했고, 미국 관세 이슈의 불확실성 등으로 올해 수출은 지난해 대비 5~6% 감소할 것으로 예상된다.

그러나 국내 농기계 업계의 유럽 시장 맞춤형 전략, 공급망 효율화 등으로 대미 수출의존도 축소 및 신흥시장 발굴에 성과를 보이고 있어 감소폭을 줄일 것으로 전망된다.

반도체 장비는 반도체 산업 호황으로 역대 최고 반도체 수출을 기록했지만, 반도체 핵심 제조장비의 수입은 크게 늘어 무역적자에 영향을 끼쳤다.

디스플레이 장비 분야는 IT 제품 등 전방산업의 수요회복과 대중 수출 증가 등으로 지난해 수출은 20.3%로 증가한 13억 달러를 기록한 데 이어 올해도 소폭 성장세가 이어질 것으로 예상된다.

이차전지 분야는 북미·유럽 완성차 업체들의 생산 조정 등으로 지난해 수출액은 전년대비 15.5% 감소한 43억 달러를 기록했다.

올해는 캐즘 장기화와 국내 배터리 3사의 해외 생산비중 증가 등으로 이차전지 산업의 수출입, 내수, 생산 모두 전년보다 10~15% 감소할 전망으로, 국내 이차전지 장비 수출 확대를 위한 정책적 지원도 필요하다.

보고서는 수출시장 다변화를 통한 판로개척, 수요산업을 중심으로 한 일반기계 수요 증가 등을 기계산업의 긍정적인 요소로 손꼽았다.

길형배 기계연 기계정책센터 선임연구원은 “올해 기계산업은 미국 관세 이슈 등으로 인한 무역환경 악화 등 부정적 요인과 지속적인 플랜트 투자확대 등 긍정요인이 상존한다”며 “15년 만에 무역적자로 전환됐지만, 이는 단기적 현상으로, IT와 반도체 등 수요산업 성장세에 따라 주요 핵심품목 수출 증가가 전망된다”고 말했다.

한편, 기계연은 기계산업 정책의 합리적 방향 제시와 정책역량 결집으로 국가정책 및 학술적 발전에 기여하고자 정책지와 병행해 ‘기계산업연구’ 학술지 원고를 오는 4월 17일까지 공모해 오는 6월 말 발간할 예정이다.