기대수명이 증가하면서 더 많은 질병에 노출되는 고령층에게 의료비의 중요성이 더 커졌다는 분석이 나왔다.

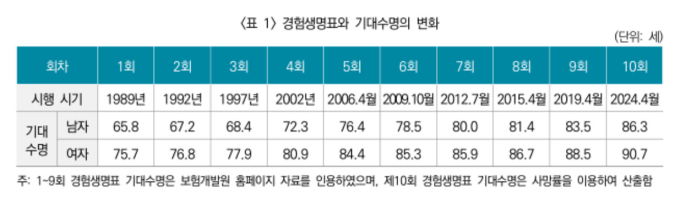

31일 생명보험회사의 경험통계를 바탕으로 지난해 12월 보험개발원이 발표한 제10회 경험생명표에 따르면 남성 평균수명은 86.3세, 여성은 90.7세로 지난 생명표보다 각 2.8세, 2.2세 늘어났다. 지난 1989년부터 사용된 경험생명표는 평균 사망률·위험률 등을 정리한 통계로 보험사의 보험료 산정에 쓰인다.

29일 보험업계에 따르면 5년마다 개정되는 경험생명표가 다음달부터 적용돼 국내 보험사들도 각각 보험료를 조정한다. 보험사마다 다르겠지만, 기대수명 증가로 암 보험료와 연금보험료는 10% 내외 오르고 사망률 감소로 종신 보험료와 상해·사망보험료는 내려갈 전망이다.

평균수명이 늘어나고 사망률이 개선되며 노후 건강의 중요은 더 커졌다. 24일 보험연구원이 발표한 ‘사망률 개선이 노후 건강에 미치는 영향’ 보고서에 따르면 사망률 개선은 수명 연장보다 노후 건강과 의료비 부담 증가 측면에서 의미가 큰 것으로 나타났다. 연령별 질병 발생률이 동일해도 노후에 질병이 발생할 가능성은 더 커지기 때문이다.

제10회 경험생명표를 반영한 누적 암 발생자 수는 평균수명이 상대적으로 낮았던 제9회 경험생명표를 반영한 누적 암 발생자 수에 비해 80세 이후 증가 폭이 커지는 결과가 나왔다. 여성의 경우도 50세 이후 암 발생률이 개선돼 90세 이후 개선 폭이 10% 이상으로 확대된다. 하지만 사망률 개선 효과로 누적 암 발생자 수는 90세 이후 오히려 증가하는 것으로 나타났다. 김규동 보험연구원 연구위원은 “이 현상은 질병·재해 입원율에서도 유사하게 나타난다”고 했다.

또 이 같은 현상은 기대수명이 증가하면서 건강수명과 기대수명 차이가 확대되는 현상과 비슷하다. 실제로 한국 국민통계로 산출한 기대수명과 건강수명이 증가하며 그 차이도 점점 확대되고 있다. 길어진 노후를 건강하지 않은 상태로 보낼 우려가 커지고 있는 것이다.

사망률이 개선되면 노후 소득뿐 아니라 건강관리와 노후 의료비 준비가 더 중요해질 가능성이 높다. 기대수명 증가로 고령층에 대한 건강관리 및 의료서비스에 대한 수요 역시 증가할 전망이다. 각자 노후 의료비에 대한 부담이 증가할 수 있으니 사전에 준비하는 것이 필요하다.

김규동 연구위원은 “고령자수가 늘어나면 유병자를 대상으로 하는 보험상품 수요가 증가할 수 있어 보험시장에서 이에 대한 대비가 필요하다”라며 “보험사들은 향후 다양해질 수 있는 소비자들의 니즈에 적절히 대응하기 위해, 간편심사보험 비중의 확대 등 의료보장 상품의 다양성을 추구할 필요가 있다”고 조언했다.

이준범 기자 bluebell@kukinews.com